三大交易所库存呈现明显的分化走势:COMEX铜库存已连续7个月增长2025年10月26日近期,正在美邦政府“停摆”影响下,个别众头收获离场,导致沪铜期价重心下移。正在宏观不确定性加大与基础面偏强支柱的配合用意下,估计沪铜后期将以高位动摇走势为主。

智利统计局数据显示,智利8月铜产量同比骤降9.9%,至42.4万吨,创两年众以还最大跌幅。个中,8月Codelco铜产量同比低浸25%。秘鲁能矿部数据显示,秘鲁8月铜产量同比节减1.6%,至24.27万吨。近期印尼Grasberg铜矿确当前闭停,又进一步加剧了环球铜矿供应的欠缺面子。Grasberg铜矿30%~40%的未受影响区域正在四时度中期希望重启,但其余个别估计要到2026年才华规复出产。高盛将其对2025年环球铜墟市预测从供应过剩10.5万吨安排为欠缺5.55万吨。

邦内铜精矿现货加工费(TC)一连承压,近半年来正在-40美元/干吨的深度负值区间彷徨。干系数据显示,10月17日进口铜精矿指数为-40.97美元/干吨,较9月底低浸0.61美元/干吨,同比大幅下滑51.45美元/干吨。墟市估计2026年长单加工费将低于本年程度。

干系机构数据显示,9月中邦电解铜产量为112.1万吨,环比低浸4.31%,同比延长11.62%。9月邦内电解铜样本开工率为84.06%,环比低浸3.91个百分点。估计10月邦内电解铜产量为108.3万吨,环比低浸3.43%,同比延长8.72%。10月邦内共有6家冶炼厂调度检修,涉及粗炼产能140万吨,估计因检修导致的产量影响将扩充至4.73万吨。该影响加剧的紧要缘故是北方某炼厂奉行大范围检修,其余炼厂基础为常例性检修。与此同时,阳极铜供应填充有限,对产量开释也有昭彰的限制用意。估计10月行业样本开工率为81.11%,环比低浸2.94个百分点。步入11月后,正在检修、原料垂危与利润承压的配合限制下,估计11月邦内电解铜产量将延续下滑趋向。

别的,海闭总署数据显示,正在旺季需求的促进下,9月中邦未锻轧铜及铜材进口量抵达48.5万吨,创本年以还单月峰值。1—9月累计进口401.9万吨,同比节减1.7%,但降幅较前期收窄。

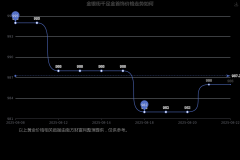

截至10月17日,环球三大贸易所铜库存总量为56.09万吨,较9月底添加2.85万吨,同比增幅为3.72万吨。三大贸易所库存展示昭彰的分解走势:COMEX铜库存已相接7个月延长,攀升至34.56万短吨;LME铜库存于8月底触及15.89万吨后转入新一轮去库,降至13.72万吨;上期所铜库存自10月以还一连累积,增至11.02万吨。

自9月底以还,邦内电解铜社会库存一连累积。干系机构数据显示,截至10月20日,统计库存为18.66万吨,周度添加1.46万吨,但同比低浸3.28万吨。本周邦内墟市将展示供减需增的格式:进口到货有限,邦产供应亦估计节减;下逛消费则希望回暖。正在此布景下,邦内铜库存希望去化。

受邦庆假期后出产规复启发,干系机构数据显示,上周邦内铜线个百分点。因高铜价一连强迫下逛需求,目前大批企业仅支撑刚需采购,个别订单因订价与现价倒挂而被迫延后交付。分行业看,邦网订单虽已开释,但下逛广泛选取“先下单、后游移”战术,并不急于提货,恭候铜价回调。本周跟着下逛对高铜价的给与度逐渐擢升,估计个别刚需订单将开释,开工率希望微增至62.44%。

宏观面上,目今邦内经济短期承压,消费与投资增速放缓,但内需正在延长动能转换流程中不乏机闭性亮点。后续计谋估计延续“稳中求进”的基调,仰仗财务与钱币计谋协同发力,以夯实经济延长本原。海外方面,美联储虽已开启降息周期,但后续旅途充满不确定性,通胀与就业墟市再现是其决议的症结,同时政事压力也是苛重变量。

基础面上,铜需要端一连收紧。只管古代消费旺季受高铜价强迫,下逛以刚需采购为主,但邦内社会库存累积幅度有限。后续需核心体贴下逛加工企业开工率再现,以及电网投资、新能源汽车等终端范畴订单的实质落地情形。总体而言,正在宏观不确定性加大与基础面偏强支柱的配合用意下,估计沪铜将以高位动摇走势为主,主力合约下方症结支柱区间参考84000~84200元/吨。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫