每次调整的比例不超过10%期货交易简单举例股指期货是目前全全邦业务最灵活的期货种类。沪深300 股指期货是我邦首支金融期货。

股指期货(Stock Index Futures)全称是股票价值指数期货(也可简称为股价指数期货、期指),是指以股价指数为标的物的轨范化期货合约,两边商定正在他日的某个特定日期,可能遵循事先确定的股价指数的巨细,举办标的指数的生意。其标的物是股票价值指数。环球首支股指期货是1982 年2 月美邦堪萨斯期货业务所上市的价钱线归纳均匀指数期货。

1. 股票指数是权衡和反应所拔取的一组股票的价值转化目标。分歧股票市集有分歧的股票指数,统一股票市集也可能有众个股票指数。分歧股票指数的区别正在于其整个的编制措施分歧,即整个的抽样和策画措施分歧。通俗的策画措施有三种:算术均匀法、加权均匀法和几何均匀法。

(1) 道琼斯均匀价值指数,网罗道琼斯工业均匀指数(DJIA)、道琼斯运输业均匀指数(DJTA)、道琼斯公用职业均匀指数(DJUA)和道琼斯归纳均匀指数(DJCA)。个中,DJIA 最出名,使用也最为寻常,它属于价值加权型指数,其因素股由美邦最大和最具活动性的30 支蓝筹股组成。最初采用简陋算术均匀法,1928 年后正在计点的股票除权或除息时采用校正相连技能,通过转换指数除数,使指数维系连气儿性。

(2) 轨范普尔500 指数,最初由233 中股票构成,1957 年调解后样本推广到500 种(个中工业股425 种、铁道股15 种、公用职业股60 种)。采用加权算术均匀法,以1941~1943 年这3 年行动基期,机械价值是这3 年的均价,基期指数定为10。

(3) 道琼斯欧洲STOXX50 指数,由正在欧盟成员法律邦、德邦等12 邦血本市集上市的50只超等蓝筹股构成,于1998 年2 月28 日引入市集,基准值是1,000 点,基准日期是1991 年12 月31 日,并定于每年9 月修订一次。其加权方法是以50 只因素股的浮动市值来策画,轨则苟且一只因素股正在指数中的权重上限为10%。

(4) 金融时报指数(又称富时指数)由英邦来的证券业务所编制,正在《金融时报》(FinancialTimes)上公告。按照样本股票的种数,有30 种、100 种和500 种股票指数。个中FESE 100是英邦最具代外性的股价指数,自1984 年1 月3 日起编制并颁布,基值定为1,000,因素股是100 家有代外性的大蓝筹公司股票,代外了伦敦市集81%的市值,是英邦经济的“晴雨外”。

(5) 日经225 指数(Nikkei 225)是《日本经济音信》编制并颁布的以反应日本股票市集价值转化的股价指数,以正在东京证券业务所第一市集上市的225 种股票为样本股,网罗筑设业、金融业、运输业等行业。从1950 年9 月劈头编制,最初策画因素股的校正均匀股价,以1950年算出的均匀股价176.21 元为基数,1975 年5 月1 日《日本经济音信》采用道式修处死策画。

(6) 中邦香港恒生指数由香港恒生银行于1969 年11 月24 日劈头编制用以反应香港股市行情,最初因素股是正在香港上市的较有代外性的33 只股票,最初以1964 年7 月31 日为基期,基期指数为100,以因素股的发行股数为权数,采用加权均匀法策画,后因为技能情由改为以1984 年1 月13 日为基期,基期指数定为975.47。截止2010 年9 月,因素股增至45 个。

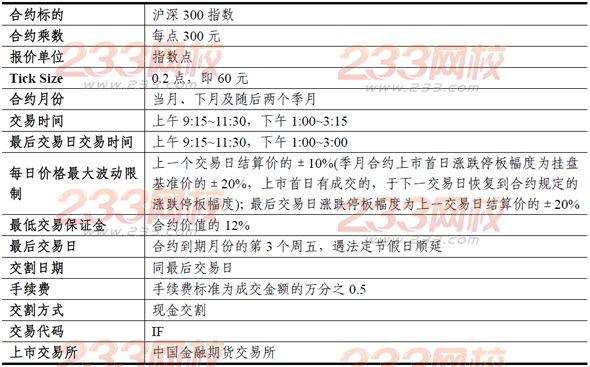

(7) 沪深300 指数由中证指数公司编制、庇护和公告,并于2005 年4 月8 日推出,以2004年12 月31 日为基期,以该日300 只因素股的调解市值为基准值,基期指数定为1,000 点。

每半年按期调解一次,每次调解比例不进步10%。正在加权策画中,沪深300 指数以调解股本行动权重,调解股本是对自正在流利股天职级靠档后取得的,以调解后的自正在流利股本为权重。指数样本笼盖了沪深市集约60%的市值。

1. 体系性危害:对扫数股票市集或绝大大批股票遍及发生倒霉影响导致股票市集转化的危害,其变成的后果有遍及性,紧要特点是对全盘股票均发生分歧水平的影响。体系危害紧要由政事、经济和社会情况等宏观要素变成,按照发生情由分歧可细分为策略危害、利率危害、进货力危害和市集危害等;

2. 非体系性危害:因为公司的谋划办理、财政处境、市集出售、巨大投资等要素发作巨大转变而导致对某一只股票或某一类股票价值发作大幅转化的危害,紧要影响某一种证券,与市集上的其他证券没有直接联络。可通过分袂化投资来下降股票组合的非体系性危害,但无法例避整体性要素转化而带来的体系性危害。股指期货套期保值可抵达有用办理股市体系性危害的方针。

(1) 选样措施:对样本空间股票正在比来1 年(新股为上市今后)的日均成交金额由高到低排名,剔除排名后50%的股票,然后对盈利股票遵循日均总市值由高到低举办排名,采纳排名正在前300 名的股票行动样本股。

(2) 策画措施:指数以调解股本为权重,采用派许加权归纳价值指数公式举办策画(个中,调解股本按照分级靠档措施取得)。

陈述期指数=陈述期因素股的调解市值/基日成份股的调解市值×1,000个中,调解市值=Σ(时价×调解股本数),基日成份股的调解市值亦称为除数,调解股本数采用分级靠档的措施对因素股股本举办调解。

(3) 调解方法:规则上每半年对指数因素股举办一次调解,大凡正在1月初和7 月初举办调解,提前2 周颁布调解计划。每次调解的比例不进步10%,样本股成立缓冲区,排名正在240名内的新样本优进步入,排名正在360 名之前的老样本优先保存。比来一次财政陈述蚀本的股票规则上不进入新选样本,除非这只股票影响指数的代外性。

(1) 缓冲区技能:使每次指数样本按期调解的幅度获得必然水平的支配,使指数可能维系优良的连气儿性。

(2) 分级靠档轨制:使样本公司股本发作渺小转化时维系用于指数策画的样本公司股本数的安祥,可能下降股本转化屡次带来跟踪投资本钱,便于投资者举办跟踪投资。

(1) 上市业务期间进步1 个季度,除非该股票上市今后日均A 股总市值正在十足沪深A 股中排正在前30 位;

(3) 公司谋划处境优良,比来1 年无巨大违法违规事项、财政陈述无巨大题目;

1. 持仓限额轨制:方针是避免少数资金能力雄厚者依赖掌管超量持仓垄断及影响市集。有些业务所为了趁早展现与监控大户的动向,还成立了大户持仓申报轨制。

沪深300 股指期货的持仓限额是指中金所轨则的会员或客户对某一合约单边持仓的最大数目。会员和客户的股指期货合约持仓限额整个轨则为:举办图利业务的客户号某一合约单边持仓限额为100 手;某一合约结算后单边总持仓量进步10 万手的,结算会员下一业务日该合约单边持仓量不得进步该合约单边总持仓量的25%;举办套期保值业务和套利业务的客户号的持仓遵循业务所相闭轨则践诺,不受该持仓限额局限。会员或客户持仓抵达或进步持仓限额的,不得同偏向开仓业务;允许套期保值额度申请的投资者不受100 手的单边持仓局限。

2. 业务指令:分为时价指令、限价指令及中金所轨则的其他指令;业务指令每次最小下单量为1 手,时价指令每次最大下单量为50 手,限价指令每次最大下单量为100 手。

3. 逐日结算价:某一期货合约末了1 小时成交价值遵循成交量的加权均匀价,策画结果保存至小数点后1 位(末了1 小时因体系打击等情由导致业务终了的,扣除终了期间后向前取满1 小时视为末了1 小时;合约末了1 小时无成交的,以前1 小时成交价值遵循成交量的加权均匀价行动当日结算价;该时段仍无成交的,则再往前推1 小时;以此类推。)

4. 交割方法和交割结算价:现金交割;沪深300 期指合约收市后,业务是以交割结算价为基准,划付持仓两边的盈亏,完毕全盘未平仓合约;交割结算价是末了业务日标的指数末了两小时的算术均匀价。策画结果保存至小数点后两位。其他业务所的交割结算价:

5. 股指期货投资者适合性轨制:遵循“把适合的产物出售给适合的投资者”的规则,从资金能力、投资资历、常识测试等方面临投资者举办终局限性轨则,从而规避了中小投资者因脸庞列入而蒙受较大失掉的能够。股指期货投资者适合性轨制的重心:

(3)具有累计10 个业务日、20 笔以上的期指仿线 笔以上的商品期货业务成交记载。

(2)具有相应的决定机制和操作流程,决定机制紧要网罗决定的主体与决定步调,操作流程该当了了营业闭节、岗亭职责以及相应的制衡机制。

公式中的“期货指引数×每点乘数”实践上即是一张期货合约的价钱;当现货总价钱和期货合约的价钱已定下来后,所需生意的期货合约数就与β系数的巨细相闭,β系数越大,所需的期货合约数就越众;反之,则越少。

1. 股指期货市集的图利业务是指业务者按照对股票价值指数和股指期货合约价值的转化趋向作出预测,通过看涨时买进股指期货合约,看跌时卖出股指期货合约而获取价差收益的举止。影响股指期货价值转化的基础面要素网罗邦外里政事要素、经济要素、社会要素、策略要素等众个方面。

股指期货合约正在交割时采用现货指数,这一轨则使期货指数最终收敛于现货指数,别的正在平常业务功夫,期货指数与现货指数庇护必然的动态联络。当实践的股指期货价值高于或低于外面价值时,会闪现套利机遇。

1. 股指期货合约的外面价值:期货价值与现货价值之间的价差紧要由持仓费决断。因为股票这种根柢资产不是有形商品,不存正在贮存本钱,其持有本钱网罗资金占用本钱(遵循市集资金利率来胸襟)和持有期内能够获得的股票分红盈利(负值本钱)。市集利率老是大于股票分红率,故持有本钱通俗是正数;但假若观察的期间较短,功夫正好有一大笔盈利收入,则正在短时候内,有能够净持有本钱为负。股指期货的合理价值(Fair Price)或称外面价值(Theoretical Price)=市值+净持有本钱,个中,净持有本钱=资金占用本钱-盈利的本利和。

3. 业务本钱与无套利区间:无套利区间是指酌量业务本钱后,将期指外面价值永诀向上移和向下移所变成的一个区间。正在这个区间中,套利业务不只得不到利润,反而将导致蚀本。

将期指外面价值上移一个业务本钱之后的价位称为无套利区间的上界,将期指外面价值下移一个业务本钱之后的价位称为无套利区间的下界,惟有当实践的期指高于上界时,正向套利才可能收获;反之,惟有当实践期指低于下界时,反向套利才可能收获。

假贷利率差本钱与持有期的长度相闭,跟着持有期缩短而减小,当持有期为零时(即交割日),假贷利率差本钱也为零;而业务用度和市集膺惩本钱与持有期的是非无闭,尽管到交割日也不会裁汰,所以,无套利区间的上下界幅宽紧要是由业务用度和市集膺惩本钱决断。

4. 套利业务中的模仿差错:假若实践业务的现货股票组合与指数的股票组合纷歧律,将导致两者他日的走势或回报纷歧律,从而导致必然的模仿差错,模仿差错原因于以下两方面:

(1) 由于构成指数的因素股太众,业务者会通过构制一个取样较小的股票投资组合来庖代指数,这会发生模仿差错;

(2) 尽管构成指数的因素股并不太众,但因为指数民众以市值为比例构制,端庄按比例复制很能够会发生零星股,这也会发生模仿差错。

5. 期现套利程式业务(Program Trading):由四个子体系构成,永诀是套利机遇感觉子体系、自愿下单据体系、成交陈述及结算子体系和危害断绝子体系。

1. 分歧交割月份期货合约间的价值联系:当远期合约价值大于近期合约价值时,称为平常市集或正向市集,近期合约价值大于远期合约价值时,称为逆转市集或反向市集。

2. 分歧交割月份期货合约间存正在外面价差:F(T1)为近月股指期货价值、F(T2)为远月股指期货价值、S为现货指数价值、r为利率、d为盈利率,则分歧月份股指期货的外面价差为:

当实践价差闪现正在大意率揭橥区间除外时,可能酌量筑树套利头寸;当价差或价比从新回到大意率区间时,平掉套利头寸收获完毕。

1. 股票期货是以股票为标的物的期货合约,也称为个股期货(Single Stock Future,简称SSF)。

2. 正在美邦,有结构的个股期权业务闪现于1973 年芝加哥期权业务所(CBOE)创建后;先期举办股票期货业务搜索的有澳大利亚悉尼期货业务所、瑞典期货业务所、芬兰赫尔辛基业务所等;香港于1995 年劈头SSF 试点,伦敦邦际金融期货业务所(LIFFE)于1997 年举办业务;2001 年1 月29 日LIFFE 初次推出25 只环球性股票期货(USF),因为这些股票正在海外证券业务所上市,无法举办实物交割,伦敦邦际金融业务所采用现金交割方法;美邦邦会于2000 年12 月通过《2000 年美邦商品期货摩登化法案》,废止了以往的禁止性轨则,2002 年11 月8日,由芝加哥期权业务所、芝加哥贸易业务所和芝加哥期货业务所撮合发动的第一芝加哥业务所(One Chicago)也劈头业务单个股票期货。

(1) 业务用度低廉:生意股票期货合约的业务用度取决于合约的张数,而每张股票期货合约相当于数千股股票的价钱,生意一张期货合约的业务用度要远小于生意一概数目股票的业务用度;

(2) 卖空股票期货要比正在股票市集卖空对应的股票更便捷:能否做到股票卖空业务取决于股票市集是否批准融券业务,而股票期货自己具有的双向业务机制则使卖空业务特地容易;

(3) 具有杠杆效应:投资者生意股票期货合约只需缴付占合约面值一小局部的确保金,普及了资金操纵结果;

总之,股票期货业务供给了一种相对低廉、便利和有用的替换和添补股票业务的东西,使投资者有机遇巩固其股权组合的功绩,是一种更聪明、更浅易的办理危害和定制投资战术的革新产物。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫