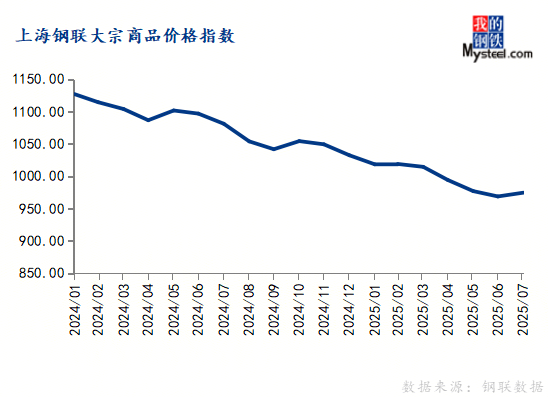

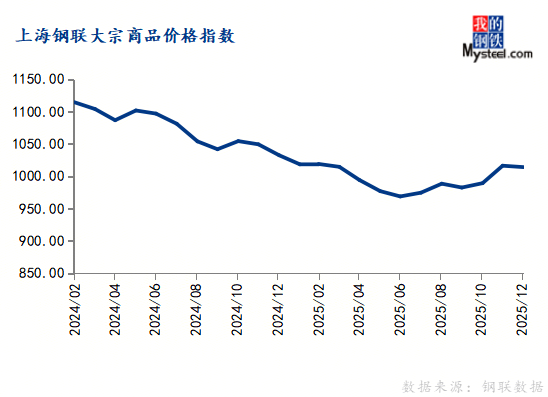

1月炼焦煤供需保持韧性2026年1月5日2025年12月份,上海钢联中邦大宗商品价钱指数(MyBCIC)终值为1014.05,同比下跌1.78%,降幅较上月有所收窄;环比下跌0.21%,已毕不断三个月上涨态势。

邦际方面,2025年12月份,美邦Markit创制业PMI终值51.8%,较上月消浸0.4个百分点。美邦三季度GDP年化伸长率到达4.3%,好于预期。此中,占经济伸长约70%的消费者开销伸长3.5%,出口大幅上升,但企业投资增速放缓至2.8%。同时,美邦赋闲率已从2025年岁首的4%攀升至了2025年11月的4.6%。美联储正在2025年总共举行了3次降息,估计2026年晚些时刻大概会适度进一步降息。

邦内方面,2025年12月份,中邦创制业PMI为50.1%,比上月上升0.9个百分点;中邦开发业商务举止指数为52.8%,比上月上升3.2个百分点。12月份我邦创制业、开发业景心胸晋升。中心紧张聚会召开后,众部分荟萃安置2026年要点使命,践诺越发主动有为的宏观计谋。近期,2026年“两新”计谋计划颁发,邦度发改委提前批“两重”项目清单和中心预算内投资,将有力托举2026年一季度创制业和基筑投资,提振邦内消费墟市。

环比来看,12月份钢铁、有色金属、根底化工、化学纤维、农产物5个行业价钱指数上涨,能源、橡胶塑料、筑材、制纸4个行业价钱指数下跌。

同比来看,12月份有色金属、根底化工、制纸、农产物4个行业价钱指数上涨,钢铁、能源、橡胶塑料、筑材、化学纤维5个行业价钱指数下跌。

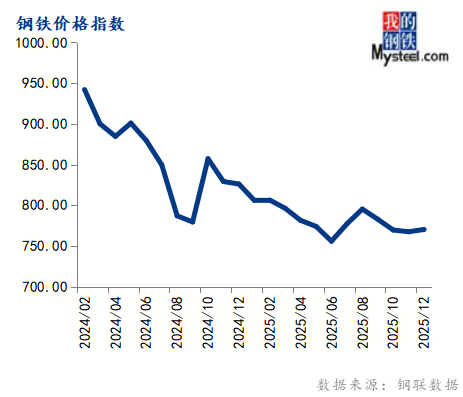

12月份钢铁价钱指数为770.31,环比上涨0.36%,同比下跌6.76%。

2025年12月份,钢材价钱有所分裂。此中,热卷价钱下跌0.7%,中厚板跌1.0%,冷轧跌1.4%,螺纹钢价钱涨0.7%。12月首要原料价钱下跌,吨钢本钱消浸,损失缩小。此中,焦炭价钱跌8.2%,铁矿价钱涨1.1%,吨钢本钱小降,钢材损失缩小。因为钢价分裂,钢材利润发扬纷歧。

2026年1月宏观情况相对安定,钢材内局部裂,估计区别种类涨跌纷歧。此中筑材相对坚挺,而板材则相对弱势。得益于原料补库需求开释,估计钢材本钱抬升,正在压缩钢厂利润的同时,对价钱变成有利维持。

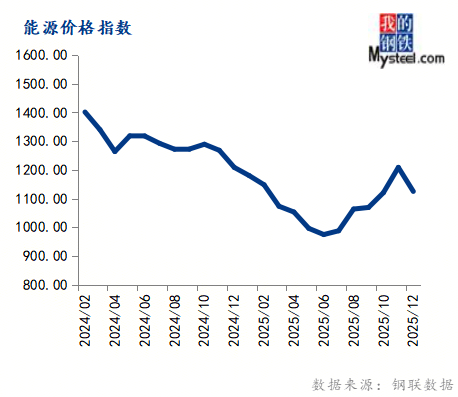

12月份能源价钱指数为1124.89,环比下跌6.92%,同比下跌6.92%。

2025年12月份,山东独立炼厂制品油月均价钱汽涨柴跌,邦六 92#汽油月均价钱为 7046 元/吨,环比上涨 0.54%;邦六 0#柴油月均价钱为 6083 元/吨,环比下跌 4.85%。12 月份起,汽油原料价钱渐渐消浸,本钱维持削弱,气温消浸后,私家车行使频率增众,且邻近元旦假期,节前备货增加,汽油墟市存正在较好预期,月内汽油价钱轰动小涨;柴油方面,北方气候大幅度降温后,工矿基筑等户外项目继续停工,且物流运输需求连接削弱,柴油需求无显著好转迹象,社会单元库存消化慢慢,仅刚需补货为主,月内柴油价钱连接下跌。

估计邦际油价宽幅轰动。供应方面,OPEC+将于2026年一季度暂停增产,美委时局趋紧,美邦连接促进俄乌和道,但估计短期内暂难完全告竣,潜正在的供应危急延续。完全来看,OPEC+将转向暂停增产,短线供大于求特点延续,但供需平均差存收窄预期。需求方面,新年氛围及冬季苛冷气候鼓动燃油需求阶段性回暖,但首要机构估计2025年环球需求增速不足2024年,估计2026年需求端延续伸长放缓、分裂加剧的疲软态势。

2025年12月炼焦煤墟市延续弱势轰动,供需缩短鼓动价钱不绝下跌,需求完全减量大于供应端,下逛补库放缓,墟市激情暂无显著回暖。进入2026年1月炼焦煤墟市,价钱博弈或加剧,1月炼焦煤供需维系韧性,补库驱动或有提振,炼焦煤价钱或逐渐止跌企稳。

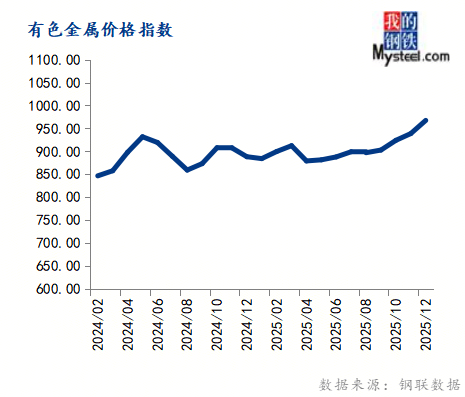

12月份有色金属价钱指数为967.51,环比上涨3.05%,同比上涨8.89%。

2025年12月份,六大根基金属价钱大批上涨,此中锡价涨幅最大。邦内现货墟市上,以宇宙有色金属现货买卖要点都市上海为例,根基金属中,1#电解铜2025年12月末价钱98825元/吨,11月末价钱87230元/吨;A00电解铝2025年12月末价钱22460元/吨,11月末价钱21440元/吨;1#铅锭2025年12月末价钱17075元/吨,11月末价钱17000元/吨;0#锌锭2025年12月末价钱23450元/吨,11月末价钱22460元/吨;1#锡锭2025年12月末价钱327000元/吨,11月末价钱300000元/吨;1#电解镍2025年12月末价钱141900元/吨,11月末价钱122150元/吨。

12月末铜价大幅上涨,邦内价钱一度打破10万元闭口,正在道及墟市变更中,当下岂论是宏观依旧根基面都对铜价上涨贫乏强而有力的维持,其更众是来自墟市看涨激情的充满散释以及邦外里价差永远倒挂的修复。后续来看,墟市的激情回落或将正在肯定水平上影响价钱的下一步走势,现货墟市的激烈负反应显著,与之带来的是高动摇价钱所带来的行业危急调理,目前墟市的危急较大,必要提防墟市众头止盈离场合带来的价钱敏捷下行。完全来看,此刻墟市所反应的过热发扬贫乏连接安定的维持,价钱的回落危急较大。

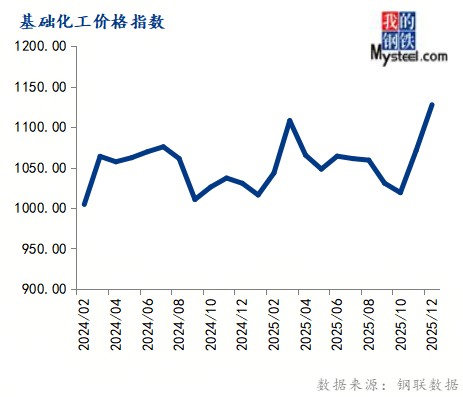

12月份根底化工价钱指数为1127.72,环比上涨5.26%,同比上涨9.42%。

2025年12月份,甲醇期货跌后反弹,主力合约切换至05,05合约月内低点2072元/吨,高点为月初的2253元/吨,首要买卖逻辑由根基面和宏观大盘氛围的双重配合。月内化工估值偏低以及重金属猖狂拉升鼓动大盘氛围偏好,甲醇自己则基于改日进口减量导致的中期去库预期以及进口本钱的持续晋升。

2026年1月邦内甲醇墟市中枢体贴点聚焦两大维度:一是进口甲醇的本质减量幅度,二是正在内地供应连接增量的态势下,受墟市竞赛加剧、价钱下行影响,各地域货源能否亨通掀开跨区域套利窗口。

甲醇下逛行业短期集体维护高位库存,叠加后期阶段性雨雪气候预期,上逛甲醇企业为规避出货危急,出货节拍明显提速,直接导致墟市短线仍承压运转,完全偏弱态势难改。需求端虽存正在伸长预期,但终端需求仍处于古板淡季周期,本色性需求增幅受限;别的进口减量后邦内甲醇墟市供需体例能否完毕有用变更,其传导道途与本质落地功效仍需连接跟踪查察。

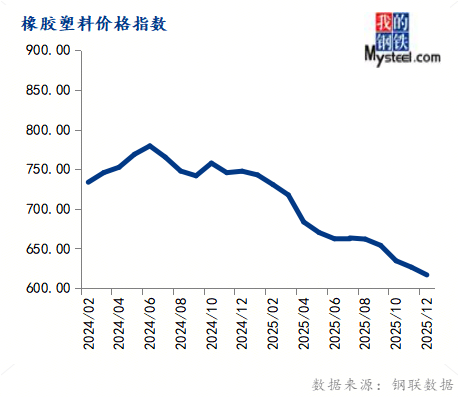

12月份橡胶塑料价钱指数为616.68,环比下跌1.55%,同比下跌17.50%。

2025年12月份,自然价钱价钱前低后高的趋向,12月泰混均价正在14590元/吨,较上月均价下跌126元/吨,全乳胶均价14917元/吨,较上月均价上涨182元/吨。原质料均价回调,但仍维护相对高位,泰邦胶水均价下跌2%,杯胶下跌5%,邦内云南产区上半月处于完全停割,海南受降雨及季候性要素处于完全停割尾期。

估计2026年1月自然橡胶价钱将小幅上涨。估计泰混均价正在14750-15200元/吨。维持要素:邦内产区处于完全停割期,泰邦产区逐渐从旺产到减产过渡期最先鄙人旬启动,届时原质料价钱不绝维护高位,对价钱变成维持。压制要素:12月进口将延续伸长态势,邦内延续季候性累库。终端1月份产能使用率有下滑。

截至12月31日,百年开发网水泥价钱指数352元/吨,月环比上涨1.82%,同比下跌13.9%。12月份水泥墟市需求小幅轰动,因为众地水泥企业实践错峰临蓐,连接推涨价钱,但由于需求维持亏折,众地水泥价钱呈现冲高回落,水泥指数从347元/吨涨至354元/吨,到月底跌至352元/吨。完全来看,12月宇宙水泥价钱上涨乏力。

2026年1月份水泥需求虽受春节停工影响完全承压,但工地资金稳中有升、基筑开门红预期为需求供应潜正在维持;供应端错峰临蓐力度不减,北方众省份全停,南方众省鲜明错峰天数,完全供应压力减小。供需错配下,南方需求逐渐裁减,水泥价钱或小幅下跌;北方因冬季施工控制需求有限,但供应全停仍维持价钱企稳。完全墟市展现“北稳南弱”体例,价钱中枢较上月略有下滑。

12月份制纸价钱指数为914.54,环比下跌0.65%,同比上涨2.62%。

2025年12月份,邦内瓦楞及箱板纸价钱下滑首要源于供需抵触加剧、本钱维持削弱双重要素影响。

因为废旧黄板纸价钱大幅回落,导致本钱维持明显弱化;虽受春节备货需求胀动,需求面存利好维持,但研商到局部订单依然前移,估计2026年1月份下逛需求增量有限,且跟着春节邻近,纸企众处于主动去库阶段,如故打压瓦楞及箱板纸价钱。估计1月份邦内瓦楞及箱板纸墟市稳中偏弱运转。

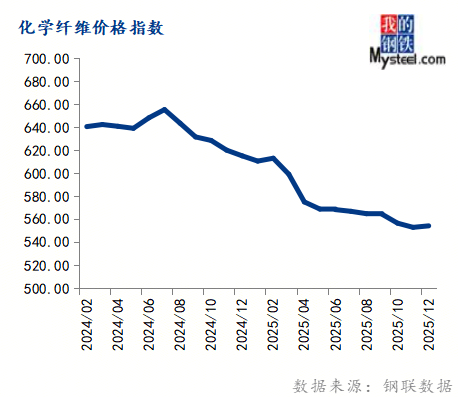

12月份化学纤维价钱指数为554.39,环比上涨0.24%,同比下跌9.90%。

2025年12月份,涤纶长丝墟市先抑后扬。上旬涤纶长丝厂商持续让利出货,成交重心下移至年内低点。月中后跟着聚积本钱持续上扬,提振涤纶长丝厂商信念,叠加墟市减产讯息胀动,下逛用户荟萃补仓,涤纶长丝厂商去库功效较好,企业供应压力缓解,修复利润为主,月末墟市成交重心持续上扬。

2026年1月份邦内涤纶长丝墟市或先稳后降,月均价略高于12月。涤纶长丝去库功效较好,企业供应压力缓解,然需求同步萎缩,涤纶长丝墟市供需抵触并未本色性革新,因而元旦后墟市或维稳运转,上行下探空间均有限。月中后陪同下逛纺织企业大面积泊车,涤纶长丝厂商“落袋为安”心态领导下,腊尾荟萃清仓,墟市成交或窄幅下探。

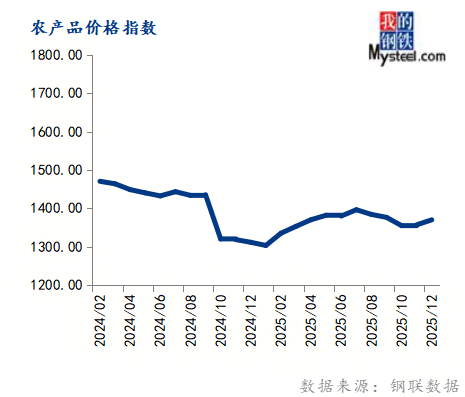

12月份农产物价钱指数为1370.19,环比上涨0.96%,同比上涨4.46%。

2025年12月份,邦内豆粕现货价钱重心小幅上移。截至12月31日,沿海主流区域现货价钱正在3060-3100元/吨,环比上涨20-80元/吨;同比旧年上涨190-220元/吨,宇宙墟市豆粕均价正在3130元/吨,环比上涨48元/吨,同比上涨200元/吨。

此刻油厂大豆与豆粕库存较高,且节落伍口大豆拍卖大概延续,大豆供应维系宽松;不外1月大豆到港量估计有所裁减,叠加货权荟萃、储存豆出库偏慢以及口岸通闭讯息频频,供应组织展现片面分裂。别的,跟着春节备货逐渐启动,墟市看涨激情升温,估计豆粕现货价钱重心将逐渐上移,沿海首要地域现货价钱或轰动上行。但下逛饲料企业库存处于高位,且饲料消费存正在回落压力,或箝制豆粕现货价钱上涨空间。

宏观目标预测:遵循史册数据查察,MyBCIC的变更平常会领先PPI 1-2个月,越发是正在拐点的变更上,乃至比PPI更为敏锐,而PPI与CPI非食物价钱走势闭联性又斗劲高,看待邦民经济运转情形也许供应预测与警示。

进入2016年1月份,大宗商品需求仍处于古板淡季周期,对钢铁、水泥、制纸等行业价钱有所箝制。不外,2026年稳投资计谋靠前发力,宏观暖意对商品价钱也有肯定托底效用。别的,近期有色金属价钱发扬强势,也必要警告高位调理危急。美邦突袭委内瑞拉,导致邦际油价猛烈动摇。归纳来看,估计2026年1月份大宗商品价钱指数窄幅轰动运转,各式类发扬不绝分裂。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫