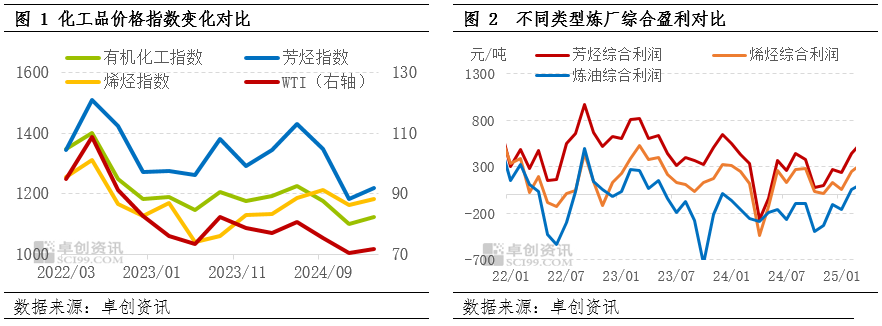

原油期货走势图进一步推动EVA胶膜、光伏玻璃、POE等原材料需求;新能源汽车产销增长拉动锂电池相关材料持续上涨2025年一季度,中邦化工品市集正在体验2024年四时度的深度回调后企稳回升,有机化工指数环比上涨1.9%,体现“芳烃领涨、烯烃分裂”的特性。二季度虽宏观危急压制大宗商品市集,但季候性需求与地缘溢价仍支柱油价坚持震动方式。邦内“扩内需”战略加码,新能源车、光伏等范畴驱动个人裂工品需求坚固拉长。供应端芳烃新增产能有限,烯烃产能陆续开释。归纳来看,本钱传导与高端需求共振下,行业组织性分裂络续深化。

2025年一季度,中邦化工品市集正在体验2024年四时度的深度回调后企稳回升,有机化工指数环比上涨1.9%,体现“芳烃领涨、烯烃分裂”的特性。细分市集中,芳烃价钱指数上涨3%,涨幅居前,邦际原油偏强上行对本钱有所支柱,供应端芳烃新增产能缩减彰着,叠加聚酯家当链需求苏醒,支柱家当链完全偏强运转,个人产物利润慢慢修复。反观烯烃链条,价钱指数仅上涨1.6%,尽量房地产、新能源汽车闭系原原料需求回暖,但烯烃新产能集结开释,压制价钱弹性。总体看,原油本钱抬升、终端弱苏醒与产能投放节律分别配合主导市集,芳烃因供应减弱弹性更强,烯烃涨幅有限则受制于过剩压力。

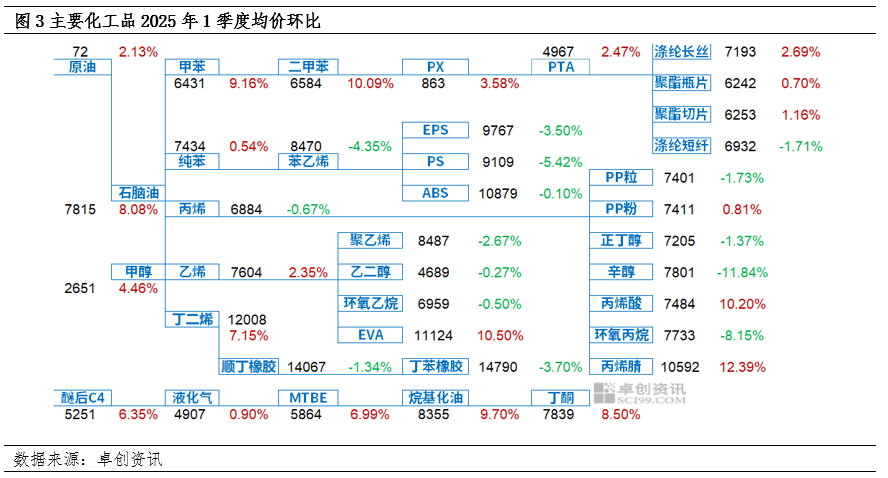

2025年一季度化工品市集体现明显分裂方式,芳烃链条领涨,烯烃家当链组织性亮点超越。如图3所示,芳烃板块中PX(+3.58%)、PTA(+2.47%)、二甲苯(+10.09%)涨幅居前,本钱端石脑油季度均价环比上涨8.08%造成强支柱,叠加聚酯家当链需求回暖,激动PTA库存压力慢慢缓解,上下逛传导顺畅。终端纺织装束、包装行业订单回升,进一步坚实芳烃链条的偏强趋向。纯苯-苯乙烯家当链则展现疲弱,纯苯、苯乙烯价钱承压,主因春节假期后家电行业处于出产淡季,终端ABS、PS等塑料原原料需求低迷,导致上逛原料消费动能亏空。

烯烃市集完全颠簸有限,但细分范畴亮点超越。丙烯酸(+10.20%)、丙烯腈(+12.39%)、EVA(+10.50%)展现亮眼,受益于新能源车原料(锂电池胶黏剂)、光伏组件(EVA胶膜)需求放量,叠加一季度个人装备集结检修,供应缩量加强价钱弹性。比拟之下,古代烯烃产物聚乙烯、聚丙烯则受新增产能压制,供需抵触仍存。总体看,本钱传导与终端需求分裂主导市集,芳烃受益于“原油-石脑油-PX”本钱链传导及聚酯苏醒,烯烃个人产物则依赖高端原料需求打破产能过剩瓶颈。

备注:原油为WTI;对二甲苯为台湾PX到岸价,其他产物准绳选择主流代外市集价钱,可依照必要调剂市集。单元:美元/桶、元/吨

邦际原油受季候性需求与地缘溢价支柱,估计坚持偏高程度。邦内“扩内需”战略加码,新能源车、光伏等范畴驱动个人裂工品需求坚固拉长。供应端芳烃新增产能有限,烯烃产能集结开释。归纳看,本钱传导与高端需求共振下,行业组织性分裂络续深化。

2025年二季度环球经济苏醒动能边际放缓,美联储降息预期加强。原油市集众空成分交叉,需求端受交易摩擦限制,EIA与欧佩克对需求前景坚持谨慎预判;供应端非欧佩克邦度增产与欧佩克产能开释造成双重压制。但阶段性支柱成分仍存:一方面,美邦进入夏令出行岑岭,炼厂开工率回升将激动原油加工需求拉长,叠加库存周期性回落,低库存方式对油价造成底部支柱;另一方面,中东地缘形式络续紧急,霍尔木兹海峡运输危急可以对区域供应造成扰动。虽宏观危急压制大宗商品市集,但季候性需求与地缘溢价仍支柱油价坚持震动方式。估计美原油主力合约颠簸区间65-68美元/桶,体现前低后高走势,价钱中枢存正在温和上移空间。原油价钱高位运转将直接传导至邦内石化家当链,石脑油、烯烃、芳烃等上逛原料本钱压力络续,化工品本钱支柱逻辑坚持。

邦内“稳拉长”战略络续加码,二季度财务部专项债发行提速,工信部筹划摆设更新补贴慢慢落地,个人机构预测基修投资增速希望打破7%,社零消费正在绿色家电以旧换新战略刺激下或依旧高增速。终端需求体现“新旧动能转换”,高端修筑与新能源范畴的急迅繁荣带头光伏装机量彰着擢升,进一步激动EVA胶膜、光伏玻璃、POE等原原料需求;新能源汽车产销拉长拉动锂电池闭系原料络续上涨。而古代消费范畴苏醒偏缓。家电行业受二季度出产淡季及房地产杀青放缓影响,闭系化工原料等需求或展现偏弱;纺织装束出口受海外需求拉长限制,聚酯链条增速或边际放缓。

2025年二季度化工品市集新增产能体现彰着分别。芳烃三苯范畴新增产能络续放缓,纯苯新增产能由一季度22万吨降至二季度15万吨,紧要因个人项目受手艺范围和资金题目延期,同时企业通过摆设升级提升能效,删除了新产能投放。供应增速放慢慢解了市集压力,有助于坚固市集价钱。

烯烃市集则面对阶段性产能集结开释。比方丙烯一季度估计现实投产256万吨,较原策动600万吨删除57.4%,紧要受工程手艺题目、摆设交付延迟及审批流程影响。二季度估计新增579万吨,较一季度拉长126%,前期延期产能集结投产叠加企业扩产需求,导致市集供应压力进一步增大。供应加添加剧价钱下行压力,市集角逐进一步加强。芳烃三苯供需相干改良为行业调剂供给空间,而烯烃产能过剩直接压缩企业利润空间。估计烯烃市集短期内仍将坚持供大于求形态,成为行业紧要寻事。

二季度中邦化工品市集或将体现“高端驱动、古代承压”的分裂方式。邦际原油价钱受季候性需求与地缘溢价支柱,估计坚持高位,石脑油、PX等原料本钱压力延续,支柱芳烃链条(PTA、涤纶)价钱韧性;邦内“扩内需”战略加码,新能源汽车、光伏等高端需求依旧偏高增速,而古代范畴化工原原料受产能过剩及淡季拖累,价钱修复受限。房地产或延续焦点都会企稳、非焦点承压方式,战略传导功效待侦察;汽车家电正在战略延续配景下,升级类消费希望络续开释;纺织装束需闭怀海外需求变更与原原料价钱走势,内销韧性或个人对冲外部危急。新增产能方面,芳烃供应紧均衡,但烯烃产能增量较一季度有所加添,进一步压制PE、PP等大宗品价钱。完全看,本钱传导与战略盈余下,高端原料类原料及供需面好转类化工品或领涨市集,通用化学品仍面对低利润寻事,行业组织性机缘凸显。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫