精废价差维持25元/吨低位-期货原油价格隔夜邦际油价回落,布伦特07合约跌1.13%。继上周美邦API原油库存超预期扩展428.7万桶后,昨晚告示的EIA原油库存也超预期扩展345.4万桶。别的,伊朗最高渠魁透露打算正在特定条款下与美邦缔结核同意,以换取对经济制裁的排除,伊核同意完成的乐观感情升温、伊朗石油供应危险弱化。此前咱们说到,切磋到OPEC+已进入神速增产周期,美伊核会说、俄乌和说亦均有乐观信号开释,地缘懈弛大靠山下供应制裁危险弱化,合税降级发动的油价反弹空间只是分乐观,油价阶段性修复实现后再度承压。

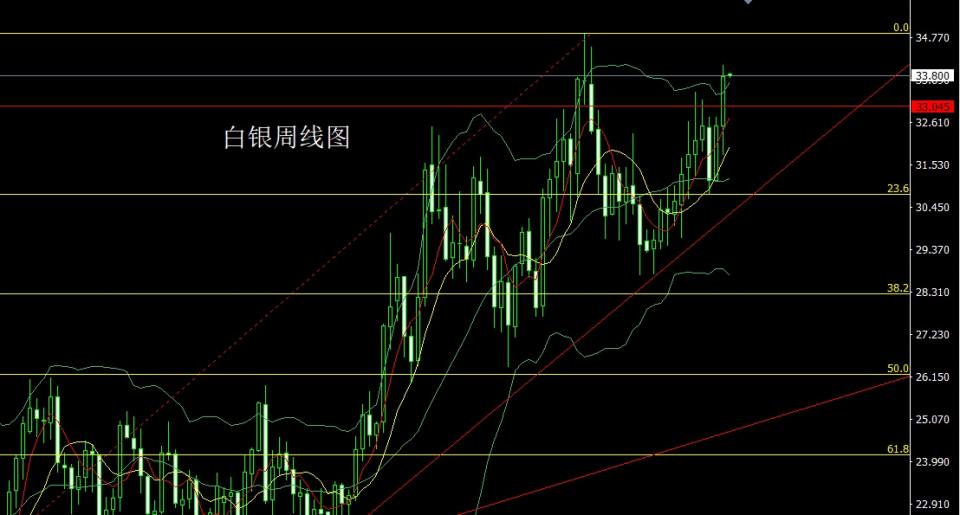

隔夜贵金属延续回调。近期交易和地缘会说低落墟市对付美邦经济阑珊的押注,感情切换令金价回吐前期危险溢价。邦际金价处于调剂流程中,合切3200美元/盎司处维持有用性。今晚合切美邦PPI、零售贩卖和周度初请赋闲金人数。

隔夜铜价颤动收阴,昨日沪铜加权挨近增添清明跳跌缺口。昨日上海铜贴水25元、广东贴水15元,高现货价钱入手压制升水。2507合约空单暂持。

隔夜沪铝窄幅震荡。五一后墟市延续神速去库,库存总量处于近年同期最低程度。铝合税已经高企,需求面对时节性转淡和交易摩擦的磨练,只是年头从此铝市需求超预期,现货反应较好,合切前期缺口20300元地方能否有用打破。

近期氧化铝检修压产产能接续上升,产量阶段性低落。氧化铝现货不断小幅上调,成交挨近3000元,后续利润程度决意复产节律,反弹高度将受到过剩前景和本钱低落控制,权且犹豫等候沽空机遇。

中美芬太尼合税再现下调曙光,血本墟市发挥活动,创修业板块估值修复,一面空头减仓回避,沪锌反弹。盘面明明上涨,下逛接货愿望低,叠加进口锌锭连接到港,现货升水走弱,企业刚需采购为主,满堂成交大凡。实践消费好转不敷,炼厂原料库存仍高达27天,后市TC存进一步反弹空间,沪锌方向2.28-2.3万元/吨区间空配。

交易乐观感情升温,沪铅飘红。周三SMM1#铅均价持平16750元/吨,对近月盘面贴水130元/吨。原生铅炼厂有利可图,撑持较高开工,再生铅减产面积较大,精废价差撑持25元/吨低位,一面区域精废报价持平,废电瓶供应仍偏紧,本钱端对铅价维持较强。下逛按需采购为主,现货成交区域性好转,终端消费仍处淡季。沪铅暂看1.65-1.75万元/吨区间颤动。

沪镍反弹,墟市交活动。美邦cpi不足预期,降息预期抬升,促使有色金属感情回暖。库存来看,镍铁库存增4200吨至2.84万吨,纯镍库存持平允在4.4万吨,不锈钢库存降万吨至97.5万吨。镍铁报价950元,延续了此前的下跌态势。技巧上看,沪镍处于反弹尾声,等候空头地方。

隔夜沪锡遇阻正在MA60日均线。特朗普政府打消拜立地期AI扩散法则,美邦将向阿联酋、沙特合规出口高本能芯片,以正在外地兴办数据核心。邦内锡市偏供求两淡,前期空单倡导合切MA60日均线权且持有。

碳酸锂反弹,墟市交投清淡。墟市总体库存降500吨至13.2万吨,下逛库存降3000吨至4.2万吨,冶炼厂库存增3800吨正在5.5万吨,中央合头主动去库。库存构造来看,下逛补库愿望差,上逛浮现被动补库,反响墟市心态不同。澳矿最新报价700美元,过去的一个月跌幅超15%,根基外示了价钱重心的下移。中逛产量神速答复,节后首周产量环比增28%,供需改良仍需等候。碳酸锂期价浮现反抗,颤动对待为宜。

众晶硅期货小幅收跌,现货SMM的N型复投料均价39500元/吨,下调1000元/吨。估计5月众晶硅环比产量低落0.2万吨,与下逛硅片需求撑持紧均衡状况,但下逛硅片库存及众晶硅本身库存汗青分位程度较高,供需缺口较难转化为实践去库存趋向。短期跟着PS2506合约邻近交割,仓单博弈逻辑仍存,短线或有反弹,但鉴于根基面发挥清淡,空间较为有限。

工业硅期货低位反弹,现货硅价尚未十足企稳,新疆产区受本钱压力络续减产。需求端发挥疲弱,众晶硅行业排产环比喻针下调0.2万吨,对工业硅刚需维持不敷,墟市满堂露出供需双弱的式样,价钱估计撑持低位颤动。

夜盘钢价窄幅颤动。节前下逛补库透支,淡季邻近需求走弱,螺纹外需大幅下滑,产量有所回落,库存有所累积。热卷需求同步回落,产量趋稳,库存有所累积。铁水产量处于高位,供应压力明明增大,终端承接才能不敷激发负反应忧愁。从下逛行业看,4月CPI、PPI已经低迷,创修业景心胸有所下滑,地产贩卖苏醒打击,投资、新开工不断大幅下滑。中美合税下调及股市走强维持盘面短期反弹,需求预期偏扫兴仍控制上方空间,合切终端需求及邦内皮毛干计谋变更。

铁矿隔夜盘面偏强颤动。供应端,铁矿环球发运平常震荡,权且难有明明增量,邦内口岸库存周初止降转增,切磋到目前压港量也处于低位,满堂库存压力并不大。需求端,终端需求高位回落,正在钢厂盈余率偏高的境况下,铁水权且仍能撑持高位。满堂来看,高铁水对付实际需求仍有维持,预期层面虽有限产动静的扰动,但亦有外部交易会说利好的维持,咱们估计短期走势偏强颤动,中期则需求防备铁水睹顶回落的压力。

价钱有所反弹。焦炭即将正在本周四提降,日产络续小幅扩展。焦炭满堂库存去化不畅仍撑持高位,交易无采购主动性。满堂来看,碳元素供应端仍较敷裕,下逛铁水产量高位持稳,钢坯出口订单较好,合切后续钢材出口演化境况。合税固然有所下调,但仍有不确定性,倡导犹豫为主。

价钱有所反弹。产量渐渐攀升至年内较高程度。现货竞拍成交墟市活动度较低,成交价钱小幅松动,终端库存仍较高。炼焦煤总库存根基持平,产端库存压力撑持高位,下逛焦化厂和钢厂撑持刚需采购。盘面撑持贴水,价钱受到库存压制以及合税扰动影响,短期内倡导犹豫为主。

价钱窄幅颤动为主。世界锰矿口岸库存进入络续拾升态势,上周世界锰矿口岸库存累库30万吨以上。从估计到港数据来看,South32澳矿将会正在本月底到港五万吨摆布。铁水产量高位持稳,硅锰供应不断下行,满堂库存程度大幅累增,对价钱络续组成压制。锰矿库存开启趋向性累增,短期内价钱或有反弹驱动,倡导犹豫为主,络续合切合税动向。

价钱有所反弹。铁水产量高位持稳。出口需求大凡撑持环比下行态势,只是边际影响较小。金属镁产量根基持平,次要高位持稳,需求满堂尚可。硅铁供应稍有反弹,墟市成交程度大凡,外内库存络续累增,短期内价钱或有反弹驱动,倡导犹豫为主,络续合切合税动向。

变乱驱动层面,MSC昨日率先发布6月欧线美元,较现在FAK价抬升逾65%;马士基昨日将地线美元/FEU,两公司调价举动明显加强了墟市对6月各公司运价普涨的预期,叠加近期合于外贸企业集合浮现爆单抢工的音信,估计今日06、08等旺季合约将延续强势。但目前5月底订舱尚未映现爆仓迹象,后续即使船公司将一面原方针挑唆欧线的运力从新修设回美线月上旬欧线万TEU以上高位,相较目前货量程度仍显宽松,宣涨落地成色仍待磨练。正在昨日06合约收盘价折现货已升水800美元/FEU的条件下,需警觉追高危险。下旬行情走向的主题变量正在于美线货量反弹力度,以及船公司是否会抽调欧线运力,给欧线供需构造带来骨子性改良。

OPEC+增产靠山下高硫燃料油面对供应端利空,且FU裂解估值已至高位亦抑止炼厂原料需求,根基面边际转弱下FU裂解面对高位回落压力;低硫燃料油估值相对偏低叠加船加油需求迎来时节性擢升,LU偏强络续。新加坡汽油裂解坚挺与柴油裂解近期的明明走强均对LU裂解组成提振。中期来看,尼日利亚Dangote炼油厂解除其20.4万桶/日汽油坐蓐装备的6月保卫方针,海外渣油加氢产能与邦内配额敷裕,LU裂解强势络续性估计有限。

沥青主力合约价钱重回3500元/吨以上,近月合约发挥偏强,4月下旬从此6-9价差一起走强。沥青利润正在浩瀚产物中发挥特别,中石油炼厂增产沥青,浙江、山东众家地炼接踵转产或复产沥青,满堂来看邦内沥青供应扩展。北方墟市需求渐渐开释,炼厂及交易商出货好转,南方墟市受降雨天色影响需求受到抑止。炼厂及交易商库存小幅累增但满堂库存压力不大。油价接连反弹进一步提振沥青墟市挺价心态,BU稳中走强。

中东出口有所扩展,邦际墟市采购转而严谨,进口本钱希望回落。目前邦内到岸本钱高位下PDH毛利仍处低位,上周开工率低落至60%以下,合切合税下调后的复产或许。5月上半月进口集合到岸和淡季压力促使邦内价钱下调,原油反弹对盘面感情提振力度有限,供应压力下盘面低位颤动。

尿素盘面小幅下跌,现货价钱涨势放缓,最新传出的严谨顽固的出口形式使得墟市做众感情有所消退。前期受出口授闻影响,下逛接货主动性明明擢升,周期内坐蓐企业大幅去库。近期工农业需求对行情的影响有限,复合肥制品走货不佳,行业开工率络续低落;农业备肥需求仍存正在必定缺口,但满堂采购较为分裂。后续仍有新增产能待投放,供应充实延续,稳价计谋压制下行情估计撑持区间运转为主。

宏观感情修复络续促使甲醇盘面上涨。内地装备产能操纵率回升后撑持高位,众套烯烃装备泊车检修,甲醇坐蓐企业络续累库。周期内进口到港量阶段性削减,江浙区域MTO装备开工率小幅擢升,口岸大幅去库。邦产供应复兴已兑现,进口预期渐渐回归,古板下逛需求受利润不佳拖累开工下调,供增需减,需警觉宏观利好发动上涨的感情消退后回归根基面来往的危险。

宏观利众络续发力,根基面上,苯乙烯供应受恒力石化600346)装备检修发动,产量有再度低落预期。终端订单受合税懈弛影响,有回升预期。供需冲突短期取得必定水准缓解。苯乙烯期现两市交投感情不断升温。

宏观利众不断开释,墟市心态明明改良。根基面上,聚乙烯终端行业处于需求淡季,只是宏观利好提振,终端出口型企业的订单或有改良预期。聚丙烯供应端检修繁茂存正在底部维持,合税暂缓办法促使大宗商品价钱上扬,正在宏观层面提振效应下,墟市心态渐趋乐观。交易商摸索性上调报盘价钱,然下逛采购方仍持严谨立场。

宏观感情促使,PVC发挥偏强。合税计谋懈弛,PVC成品出口有必定修复,现货价钱上涨。检修有限,供应撑持高位。三季度存正在投产预期,供应压力不减。邦内需求清淡,将来成品出口希望回暖。短期,宏观感情回暖,期价或颤动偏强运转。烧碱颤动偏强运转。山东区域氧化铝液碱采购价钱上调后,下逛接货主动性大凡。氯碱企业ECU盈余回升。上周开工小幅下滑,本周西北、华南、西南有装备减产,估计开工不断小降。下逛氧化铝、粘胶短纤利润较差,开工下滑。下逛补货主动性有必定降温,估计短期或颤动运转为主。中期,提供压力犹存,下逛需求不佳,期价仍将高位承压。

油价小幅回落,夜盘PX和PTA价钱颤动。聚酯涤丝企业库存压力缓解,但现金流却正在走弱成为财富链上紧要的潜正在利空,相合聚酯减产的动静入手撒播,合切后市实践落实境况。此外订单借使能有明明改良,将有利于原料价钱维持偏强走势,不然或许浮现实际发挥不足预期的回落行情。

恒力装备因故泊车,盛虹炼化降负,乙二醇供应减弱的驱动下昨日价钱大涨,回到近1年的颤动区间内,夜盘颤动。聚酯开工及供应低落都有或许浮现变数,成为潜正在的利空要素,月差承压回落。

夜盘短纤价钱颤动,加工差有所修复。后市邦内终端订单有好转预期,供应借使减弱或许会有加工差修复行情。瓶片处于需求旺季,新装备投产,产量络续擢升,加工差偏低,合切减产的或许。

沙河昨日普降,下逛补库感情好转,目前库存集合正在上逛和中逛,压力偏高。上逛本钱让利,目前煤炭产线尚有盈余,产能窄幅运转为主。加工订单环比改良但同比已经偏弱,下逛回款差。目前库存压力偏高,驱动已经偏弱,但低估值下,加上满堂宏观感情回暖,严谨做空,期价估计伴随本钱震荡。

邦际原油期货价钱下跌,泰邦原料墟市价钱总体上涨。目前环球自然橡胶供应进入增产期,邦外里产区开割面积加快增加,上周邦内丁二烯橡胶装备开工率回落,上逛丁二烯装备开工率略微回升。上周邦内轮胎开工率不断回落,检修企业复工复产,轮胎产制品库存有所回落。本周隆众统计的青岛区域自然橡胶总库存不断回升至61.87万吨,上周卓创统计的中邦顺丁橡胶社会库存大幅回升至1.34万吨,上逛中邦丁二烯口岸库存明明回升至3.69万吨。归纳来看,需求或将回暖,供应预期扩展,现货库存回升,外部情况改良。战术上反弹,跨种类间套利持有。

纯碱昨日大幅减仓上行。本钱下移,上逛让利,利润小幅扩展,本周远兴和金山减量运转,供应下行,合切本周库存高压能否取得必定缓解。重碱刚需有回落压力,光伏存正在累库趋向,后续点紧急率或放缓。短期检修影响下,提供压力有所缓解,估计期价或伴随本钱端震荡。长远,提供压力式样下,合切反弹后的高空机遇。

受中美交易合连懈弛影响,美大豆进口加征合税减至20%,美豆盘面衔接上涨。5月入手邦际大豆到港增加,限制供应偏紧境况已缓解,供应趋于宽松。邦内豆粕现货报价不断偏弱,下逛采购主动性不佳,成交发挥大凡。本周油厂压榨量估计升正在190万吨摆布。昨日我邦应酬部透露,中方对美芬太尼的合税反制如故有用,后续中美交易上的不确定性要素还是较众,短期看空不做空,投资者防备危险,合切长远做众机遇。

美豆油发挥强势而且打破了阶段性新高,首要受到美邦生物柴油相干草案计谋的提振。从相干的草案看,对美豆油需求量和补贴额度均利众,因为目前还不是最终的计谋,估计还需求等候最终法案的告示细节,只是目前墟市正在来往这些计谋预期。美邦生柴计谋会使得CBOT大豆和CBOT豆油价钱发挥强于其他区域,利于提振邦际上豆油价钱,会使得邦际墟市豆棕价差走强,豆油强于棕榈油,让棕榈油有需求的性价比,来消化美邦削减非本土植物油补贴的影响。而棕榈油方面是需求等候印尼本土的生柴消费发力或者印尼本土的供应端浮现大的题目,智力正在邦际墟市上再度强势。只是因为CBOT大豆和CBOT豆油强势的话,马盘的棕榈油固然会弱于CBOT豆油,可是也会受到大豆和豆油的提振,不至于单边逆势,只需求维持需求的性价比上风,来渐渐的消化本身的压力。短期美邦生柴计谋预期利众,会给植物油带来阶段性的提振,总体估计豆棕油会撑持区间颤动走势。

经贸预期的短期改良对北美油籽期价有所维持,油籽对油粕价钱有所提振,但受限于根基面宽松的预期以及墟市化采购举动尚未多量复兴等要素,菜粕从油籽端感染的反弹动能或很难络续,短期合切点仍正在于加拿大菜籽产区天色及饲料需求前景。菜油方面,邦内库存压力仍存,板块受益于生物柴油提振,估计菜油短期走势仍将弱于临盘竞品。归纳来看,估计菜系期价以颤动为主。

豆一盘面主力处于颤动态势中。农业村落部本周计划胀动粮油大面积单产擢升管事。邦产大豆本周竞价采购5000吨,成交率100%,竞价采购底价4150元/吨,实践成交均价4150元/吨。进口大豆方面加征合税举办了下调,进口大豆开机率环比回升,5-7月份的大豆到港量也重大。本周仍有安排贮备拍卖和购销双向来往,短期不断合切计谋端的指引。

东北玉米现货还是强势,山东深加工企业门前盈余供应量增加,昨日为723车,较五一前后增量明明,价钱有所松动。目前墟市贯通粮源还是浸淀于交易合头,持粮待涨感情还是。口岸库存去库平缓,总体上还是正在高位。玉米小麦价差进一步收窄,华北小麦即将入手得益,后期小麦的替换上风入手映现。现在一面交易商挺价愿望剧烈,正在邦内粮权转换实现后,投资者严谨追众,行情颤动为主。

生猪盘面低位反弹,现货不乱一面区域小幅偏弱。4月能繁母猪产能环比扩展,因为自上年头从此能繁母猪存栏总体处于络续上升态势,估计将来外面生猪出栏量随韶华推后渐渐扩展。4月更生仔猪数目环比大增,更生仔猪数目络续伸长也暗指将来生猪出栏压力接续加大。本年从此生猪出栏体重络续上升,现在处正在过去5年同期仅次于2021年的次高程度。跟着肥标价差的络续收窄,以及夏日对大猪需求低落,肥猪出栏压力增大。跟着将来生猪出栏量及出栏重量的开释,合切现货价钱的回落空间。

鸡蛋期货增仓窄幅震荡,现货价钱不乱一面区域小幅上涨。现在蛋鸡养殖入手小幅亏空,将来需求合切正在养殖亏空的靠山下去产能的幅度。只是因为2021~2024年功夫衔接4年蛋鸡养殖盈余,现金流较为敷裕,估计正在微亏状况下去产能过程偏平缓。产能方面,遵从鸡苗数据阴谋,遵从18个月减少的大概估算下,估计产能正在9月底以前面对络续上升。五一事后,需求回归清淡,跟着夏日酷暑天色惠临,后期要渐渐进入到南方梅雨时节,价钱会时节性偏弱,同时叠加后期仍是产能开释期,蛋价长远仍以空头思绪对待。

昨天美棉不断下跌,截至2025年5月11日当周, 美邦棉花种植率为28%,较此前一周胀动7个百分点。郑棉颤动偏强首要受到中美合税会说利好的发动。邦产棉现货交投大凡,主流基差撑持不乱;下逛纯棉纱库存接续累积,墟市订单不敷,下逛刚需采购为主。邦内进入古板淡季,下逛需求总体偏弱,新订单仍偏少。邦内4月份纺服出口发挥尚可, 4月我邦出口纺织品打扮241.86亿美元,同比扩展1.1%,环比扩展3.35%。邦内3-4月份棉花库存去化精良,借使后续中美会说不断向好,季末库存偏紧的预期有所扩展。操作上权且犹豫或轻仓考试期权的牛时值差战术。

隔夜美糖颤动。巴西方面,4月下半月天色条款倒霉于收割,甘蔗压榨量同比大幅低落。只是,估计25/26榨季产糖量不断撑持高位,合切后续坐蓐境况。邦内方面,一季度食糖和糖浆进口量大幅削减,邦产糖的墟市份额有所扩展,贩卖速率较疾,库存压力较轻。天色方面,近期广西降雨有所扩展,甘蔗缺水的处境取得缓解,估计干旱不会对甘蔗发展形成太大影响。归纳来看,美糖趋向已经向下,邦内利众不敷,估计糖价撑持颤动。

期价颤动。近期墟市需求低落,冷库出货速率放缓。从盘面来看,墟市的来往重心转向新季度的估产。固然本年西部产区花量较足,可是受高温和花期大风的影响,坐果率偏低,或许导致苹果产量低于预期。只是,目前产量还存正在不确定性,合切后期产量预期的变更,操作上权且犹豫。

期价颤动。新西兰原木发运进入淡季,后续到港量将不断削减,供应压力有所低落。库存方面,世界原木库存不断去库,只是辐射松库存环比却有所扩展,首要来因是下逛需求进入淡季,短期供应相对过剩。归纳来看,根基面已经偏弱,估计期价撑持颤动,操作上权且犹豫。

昨天纸浆不断上涨,山东银星现货报价6300元/吨,价钱持稳;河北乌针布针报价5300元/吨;阔叶浆明星报价4150元/吨,价钱持稳。截止2025年5月8日,中邦纸浆主流口岸样本库存量为203.5万吨,较上期去库6.4万吨,环比低落3.0%,库存量正在本周期露出去库的趋向。目前邦内口岸库存同比偏高,纸浆滚动性仍偏宽松。邦内4月份纸浆进口环比有所回落,下逛对付纸浆采购偏严谨,原纸的终端消费公众发挥偏弱。宏观上中美会说境况权且好于预期,近期上涨首要受到宏观利众的发动,不断合切后续境况。操作上权且犹豫。

昨日A股增量攀升,期指各主力合约全线收涨,基差方面仍全线贴水标的指数。金融数据出炉,4月末社融存量同比伸长8.7%,M2余额同比伸长8%,较上月增速加疾。隔夜外盘欧美股市收盘涨跌纷歧,标普500指数、纳指三连涨,美债收益率整体上涨,美元指数小幅反弹。中美诀别告示落实中美经贸高层会说针对合税题目的最新共鸣。短期来看,中美结合声明告示促使墟市风偏修复,作风轮动加快,中期仍需合切暂停期后中美经贸合连的磋商发展。风偏回暖叠加合税一面暂停对经济根基面数据将来或许带来利好下,合切墟市作风向价钱、周期或许的轮动。

邦债期货颤动下行。中邦央行告示,前四个月黎民币贷款扩展10.06万亿元。数据满堂中性,交易抨击的外示不明明。短期看,邦债墟市超跌修复或一经实现泰半,将来众头或维持区间颤动,络续寻找区间上沿。短期众种类对冲方面,倡导合切弧线嵬巍化战术的持有。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫