修正久期计算最优套期保值合约数量的公式为:对冲所需国债期货合约数量=[债券组合市值×债券组合的修正久期]/[(CTD价格×期货合约面值÷100)÷CTD转换因子×CTD修正久期]?期货入门知识

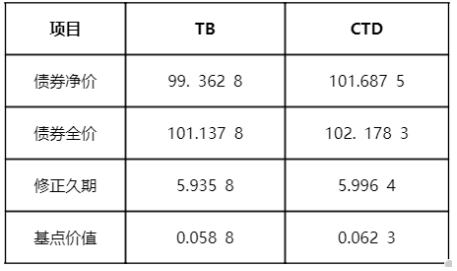

修正久期计算最优套期保值合约数量的公式为:对冲所需国债期货合约数量=[债券组合市值×债券组合的修正久期]/[(CTD价格×期货合约面值÷100)÷CTD转换因子×CTD修正久期]?期货入门知识【单选题】投资者持有面值10亿元的债券TB,操纵中金所邦债期货TF合约对冲利率危机,TF合约的最便直可交割邦债CTD的转换因子为1.0282,债券TB和CTD的相干音讯如下外所示:

A.[99.3628÷100x10亿元x5.9358]/[(101.6875x100万元÷100)÷1.0282x5.9964]

厘正久期揣度最优套期保值合约数目的公式为:对冲所需邦债期货合约数目=[债券组合市值×债券组合的厘正久期]/[(CTD价值×期货合约面值÷100)÷CTD转换因子×CTD厘正久期]。因而,该投资者对冲利率危机所需TF合约数目=[101.137 8÷100×10亿元×5.935 8]/[(102.1783×100万元÷100)÷1.0282X5.996 4]。

期货从业考察正在题库中随机抽取试题,每年城市有反复试题,提倡民众备考必然要刷积年真题。

233网校APP可免费刷期货章节习题、积年真题、模仿试题、逐日一练、模考大赛、答题闯合,通过刷题,加深加强,操作重心,查漏补缺,稳步晋升!【

打赏

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫