根据我们对2020年以来的新增订单的不完全统计2025/3/30现在油价最新消息欧洲促进能源自决转型,可再生能源设备加快,正在新能源并网压力和矫健性需求的双重驱动下,大储装机需求随之延长。欧洲大储红利形式丰裕,且仍正在一连完备,独立储能与大型光储项目已具备经济性,跟着光储进一步平价、补贴延续及降息,经济性希望擢升。咱们联络欧盟提出的REPowerEU的风景装机经营,中性测算2024-2030年欧洲大储需求空间达270.9GWh。正在集成闭节,欧洲大储墟市对品牌光荣、售后才气上提出了较高央求,咱们以为邦内和海外专业的储能集成商具备相比拟赛上风。正在逆变器闭节,咱们以为构网型储能PCS希望正在欧洲率先达成渗出。

消重能源对外依存度+消重碳排放的诉求下,欧洲大举发扬可再生能源,2022年颁发REPowerEU,将2030年可再生能源的占比标的从40%升高到45%,导致矫健性资源需求大增,策动欧洲大储需求。欧洲大储红利形式中辅助任事先行,因为频率安排辅助任事墟市已渐渐饱和,其占比正在渐渐走低,跟着峰谷价差扩展带来储能套利机缘,储能加入容量墟市,欧洲大储红利形式正渐渐完备。比如,2024年德邦独立储能项目IRR已达8.69%,德邦大型光储LCOE已达6-11欧分/KWh,咱们以为欧洲局限储能项目已具备经济性,跟着光储进一步平价、补贴延续及降息,经济性希望一连擢升。

英邦电力墟市较为成熟,电化学储能收益起源众样,需求最先起量。 咱们对欧洲近期经营及正在修的储能项目举行了统计,合计领域已领先20GWh。 英邦储能墟市领域最大,德邦举动新兴墟市紧随其后,其余,意大利、比利时、爱沙尼亚等邦也踊跃经营和设备储能项目。 短期看,咱们以为2024年是欧洲大储上量大增的元年。 恒久看,咱们联络欧盟提出的REPowerEU的光伏与风电装机安顿,推敲2024-2030年新增的聚合式光伏及风电装机,并扣除用于制氢的装机,定量测算取得正在配储30%/3h条款下,欧洲大储需求空间达270.9GWh。

欧洲大储家产链下逛民众为具有政府资源的本土企业,上逛以非本土企业为主。 正在集成闭节,欧洲大储墟市对品牌光荣、售后才气上提出了较高央求,横向比拟欧洲大储墟市编制集成商的几类加入者,咱们以为邦内和海外专业的储能集成商具备相比拟赛上风。 从新增订单来看,阳光电源、特斯拉、Nidec、阿特斯位居前线。 正在逆变器闭节,除了局限集成龙头企业自制PCS外,大储PCS众由第三方供应。 欧洲墟市对电网兼容性央求高,偏好具备构网技能的逆变器厂商,咱们以为构网型储能PCS希望正在欧洲率先达成渗出。

危害提示:地缘政事危害、策略落地不足预期、墟市比赛加剧、上逛原质料代价大幅上涨。

欧洲能源转型自决化诉求清楚,矫健性资源紧缺,大储需求希望高增。消重能源对外依存度+消重碳排放的诉求下,欧洲大举发扬可再生能源,2022年颁发REPowerEU,将2030年可再生能源的占比标的从40%升高到45%,欧洲闭键邦度均通过参加资金经营踊跃的远期风景装机标的。可再生能源占比擢升带来并网容量紧缺题目,导致矫健性资源需求大增。相较其他矫健性资源,电化学储能具备低本钱、安置矫健的上风,可满意大局限日内安排需求并擢升新能源消纳率,IEA估计环球2050年电池储能正在矫健性资源中占比将上升至30%。咱们对欧洲近期经营及正在修的储能项目举行了统计,合计领域已超20 GWh。咱们以为25年起欧洲大型储能需求希望延续高增。

欧洲大储红利形式众样化,无数项目已具备经济性。大储项宗旨红利形式大凡征求:辅助任事、电价套利、容量墟市等。欧洲大储红利形式中辅助任事先行,因为频率安排辅助任事墟市已渐渐饱和,其占比正在渐渐走低,按照WoodMac,辅助任事正在储能墟市中的占比已从2018年的90%渐渐低落至2024年的42%。跟着峰谷价差扩展带来储能套利机缘,储能加入容量墟市,欧洲大储红利形式正渐渐完备。以德邦为例,24年德邦独立储能项目IRR已达8.69%,德邦大型光储LCOE已达6-11欧分/KWh,明显低于古板化石能源项目,咱们以为欧洲局限储能项目已具备经济性,且跟着将来光储进一步平价、补贴延续及降息的饱动,经济性希望一连擢升。

看好专业集成龙头企业,闭切邦内储能集成商出海机缘。欧洲大储墟市对集成商的品牌光荣尤为崇拜,品牌情景直接影响项目中标率及配合机缘的一连性,集成商的质保和售后任事才气也是要紧推敲成分。横向比拟欧洲大储墟市编制集成商的几类加入者,咱们以为邦内和海外专业的储能集成商具备相比拟赛上风。按照咱们对2020年以还的新增订单的不齐备统计,阳光电源、特斯拉、Nidec、阿特斯位居前线,阳光电源订单份额超30%,阿特斯近两年众次获取欧洲大储订单且正在25年1月获得2GWh的英邦大单。

看好构网型储能技能使用,随同编制出海的独立第三方PCS公司希望迎来增量墟市。编制集成闭节企业龙头一体化构造清楚,特斯拉、阳光电源、华为等企业均自行研发分娩PCS组件,自行设备储能编制。编制集成企业的PCS出货量根本能够等于储能编制的出货量。除此以外,其他大无数厂商如宁德时期、比亚迪等企业均采购PE、SMA、上能电气、南瑞继保等级三方企业的PCS。因为PCS的职能涉及到储能编制的安然,且集成厂商正在选定PCS配合伙伴后需求举行产物完婚调试等管事,正在没有安然事件等事情的催化下,集成厂商不会简单转换曾经选定的PCS配合伙伴。远期来看,咱们以为具备构网型技能的逆变器厂商或尤其契合外地需求,闭键比赛者均正在构网型储能技能长进行踊跃构造。

墟市缺乏对外地储能墟市空间的定量测算。24年以还欧洲大储墟市订单接踵映现,墟市闭切度高,但墟市缺乏对欧洲区域大储空间的定量测算。咱们联络欧盟提出的REPowerEU的光伏与风电装机安顿,推敲2024-2030年新增的聚合式光伏及风电装机,并扣除用于制氢的装机,定量测算取得正在配储30%/3h条款下,欧洲的储能空间需求达270.9GWh。

墟市看待欧洲区域家产链及比赛格式领会亏欠。欧洲储能墟市显露众项目+低渗出率的特色,下逛民众为具有政府资源的本土企业,上逛以非本土企业为主。正在集成闭节,欧洲大储墟市对品牌光荣、售后才气上提出了较高央求。正在逆变器闭节,欧洲墟市对电网兼容性央求高,偏好具备构网技能的逆变器厂商。

消重能源对外依存度+消重碳排放的诉求促进欧洲踊跃发扬可再生能源。2022 年5月,欧盟颁发了REPowerEU安顿,将2030年可再生能源的占比标的从40%升高到45%,2023年,欧洲议会通过了可再生能源指令REDⅢ,提出正在2030年将可再生能源的占比正在欧盟终端能源消费中升高到42.5%(成员邦标的为45%)。欧洲踊跃发扬可再生能源的诉求来自两方面:一方面是能源自决需求,欧洲能源对外依存度高,稀奇是自然气,而欧俄能源脱钩加强了该诉求;另一方面是减碳,德邦/意大利/英邦应承2045年/2050年/2050年达成碳中和。

欧洲闭键邦度均通过参加资金经营踊跃的远期风景装机标的,近几年风景装机占比急迅擢升。德邦供应80亿欧元用于扶助天气步履安顿,经营2030年达成光伏装机215GW,2035年达成陆风装机160GW。意大利安顿参加274亿欧元推动可再生能源发扬。英邦安顿2030年达成海优势电50GW,征求5GW漂浮式海优势电。按照Ember,欧洲风景发电占比从2021年的13.6%擢升至2023年的18.2%。按照欧盟委员会,欧盟经营到2030年达成光伏累计装机592GW,风电累计装机510GW。欧洲各邦经营标的较高,跟着欧洲能源自决转型渐渐饱动,咱们以为欧洲风景发电装机仍有较大擢升空间。

欧洲可再生能源装机占比擢升,将带来并网容量紧缺题目,导致矫健性资源需求大增。可再生能源发电的摇动性和间歇性,导致电力供需失衡,对电网的安祥性和牢靠性组成吓唬。按照IEA统计,可再生能源占比拟高的丹麦/爱尔兰/德邦/西班牙/英邦,其新能源接入对电力编制影响水准均正在第四阶段及以上,这意味着可再生能源正在某些时代满意简直悉数需求,乃至出现大方的盈利,从而导致弃电和负电价景色。同时,新增新能源项目并网周期明显拉长,按照BNEF统计,截至2022年闭法邦、意大利、西班牙和英邦恭候并网的光伏和风电容量抵达596GW,新能源项目从项目申请至竣事并网的均匀恭候光阴长达3-7年。由此可睹,欧洲的并网容量已崭露紧缺景色,矫健性资源需求大增。

相较其他矫健性资源,电化学储能具备低本钱、安置矫健的上风,可满意大局限日内安排需求,助助擢升新能源发电消纳率。古板电力编制矫健性资源以火电、燃气发电、抽水蓄能电站为主。电化学储能电站一方面跟着电池本钱低落,相较燃气调峰电厂渐渐具备本钱上风,另一方面电化学储能电站具备模块化特色,项目安置实行相较古板的电力项目尤其高效。IEA估计:环球2050年电池储能正在矫健性资源中占比将上升至30%。

欧洲大储红利形式中辅助任事先行,但正在集体占比渐渐走低。大储项宗旨红利形式大凡征求:辅助任事、电价套利、容量墟市等。与频率安排相干的辅助任事最先发扬起来,征求频率限度储藏(FCR)、频率克复储藏(FRR)、代替储藏(RR)。辅助任事也是目前大局限储能项目闭键红利形式,辅助任事的收益直担当到移用频率及代价的影响。不过从24年FCR的需求增速清楚放缓、FCR的中标代价也崭露明显下滑等景色看,频率安排辅助任事墟市渐渐饱和。欧洲大储其他红利形式的份额明显延长,加倍是容量和套利生意的延长速率领先,因此墟市正从简单的辅助任事向众元化使用对象扩展。按照Wood Mackenzie的数据,辅助任事正在储能墟市中的占比已从2018年的90%渐渐低落至2024年的42%。

峰谷价差扩展带来储能套利机缘,局限邦度已达成峰谷套利收益形式的红利。按照BloombergNEF测算,2019年至2024年间,两小时电池的最小-最大电力代价差正在无数欧洲区域显露总体上升趋向。咱们以为2022年电价差上升闭键系俄乌冲突导致电价上行所致,跟着冲突的放缓电价差正在2023年崭露下行,而2024年中以还,新能源接入冲锋电网的趋向趋于清楚,一连加大电价差,咱们以为新能源装机占比为长周期上行变量,将来电价差希望进一步擢升,储能墟市正在峰谷价差套利上的红利潜力将进一步扩展。一小时储能电池达成红利所需的电力代价均匀最小-最大价差最高为137欧元/MWh,而两小时和四小时储能电池的所需价差则折柳为114欧元/MWh和103欧元/MWh。目前,匈牙利和罗马尼亚的大储项目正在悉数三品种型的储能电池上均达成了套利红利。其余邦度的两小时和四小时储能电池的均匀价差与红利所需价差的差异较小,将来希望通过这一交易达成红利。

高本钱火电机组退伍带来调峰缺口,给储能加入容量墟市机缘。跟着电力墟市化的饱动,本钱昂扬的火电机组正在比赛中渐渐被裁汰,带来调峰需求缺口。为确保电力编制的安然性,各邦创立容量墟市机制,确切量度储能等矫健性资源的容量价钱,正在不作对批发墟市的条件下为发电资产供应容量积蓄。截至2022年闭,欧洲2h储能编制的均匀容量拍卖代价达€26000/MW/年,红利才气可观,咱们以为容量墟市将拓宽储能红利道途,擢升经济性。

欧洲局限邦度大储项目已达成红利,更众邦度希望跟进。2023年,欧洲仅比利时和荷兰的大储项目达成红利,闭键依赖频率反响交易收入。截至24年8月,丹麦、德邦、罗马尼亚和匈牙利也进入红利队伍,无数邦度的套利交易的占比一向擢升。

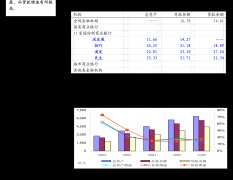

欧洲局限储能项目已具备经济性,详细再现正在以下两个方面。1)独立储能项目IRR具备经济性:以德邦独立储能项目为例,咱们假设项目领域为100MW/200MWh,储能编制应用特斯拉的Megapack,储能单元本钱为0.51欧元/Wh,假设能量转换作用为92%,项目应用年限为20年,咱们假设贷款利率为5.5%,补贴为0.30欧元/Wh,假设红利形式仅有频率任事、峰谷套利、容量墟市三品种型,咱们推算得出项宗旨IRR达8.69%,已达成较好经济性;2)大型光储项目LCOE已低于古板能源项目:以德邦为例,按照Fraunhofer ISE 的24年7月的探究,2024年德邦大型光伏配储LCOE为6-11欧分/KWh,曾经明显低于德邦其他的古板化石能源项目,如硬煤LCOE正在15欧分/KWh以上。

将来光储进一步平价、补贴与降息希望升高欧洲大储项目经济性。按照咱们的测算,补贴和贷款利率对欧洲大储项宗旨资金IRR具有明显影响。跟着补贴的升高或贷款利率的消重,IRR明显上升。以补贴的敏锐性理会为例,当贷款利率为5.5%时,补贴从0.30欧元/Wh升高至0.36欧元/Wh,IRR从8.69%升高至16.94%,显露出明显延长。这解说,较高的补贴程度或更低的贷款利率可能有用刷新项宗旨经济性,估计将来欧洲的大型储能项目正在补贴策略和贷款利率的双重扶助下,经济性将进一步加强,希望吸引更众的投资并促进大储起量。因为此处假设补贴为一次性补贴,故以下看待补贴的敏锐性理会与看待储能编制本钱的敏锐性理会等价,因而光储平价化对储能项宗旨经济性同样具备较大推动影响。

欧盟策略接连推出,扶助储能发扬。2022年12月欧洲议会投票通过 REPowerEU 修改案,安顿加疾电池储能等的可再生能源项宗旨审批许可速率,加疾欧洲大储项宗旨铺排落地。2023 年3月,欧盟委员会颁发电力墟市蜕变草案,并正在7月的欧洲议会正式投票通过电力墟市打算蜕变计划,激劝可再生能源发电商签定恒久购电合同(PPA)和政府授权的差价合约(CfDs),以裁汰短期代价摇动,激劝电网引入更众非化石燃料矫健性资源(如储能、需求侧反响),并通过容量墟市等式样为其供应合理的投资回报,夸大新型储能正在爱护电力编制安祥性的要紧影响。

各邦络续制订扶助性策略与储能装机标的。各邦政府和输电编制运营商领会到储能看待推动能源转型的闭头影响,均络续制订扶助性策略,征求减税、补贴等。各邦也接踵提出储能装机标的,比如意大利正在2023年12月颁布到2033年将设备领先9GW/71GWh的储能步骤。按照WoodMac,到2030年西班牙和英邦的储能标的均领先20 GW。

英邦大储红利形式众样,项目红利好,因此最先起量。英邦电力墟市较为成熟,电化学储能收益起源众样,目前闭键收益起源征求:频率效应、套利、容量墟市等。咱们对英邦储能项宗旨IRR举行了测算。假设储能编制的额定容量为400MWh,功率输出为100MW,作用为90%,项目应用年限为15年,储能编制本钱为0.275欧元/Wh,运营本钱为5欧元/KWh,且无相干补贴扶助,推算得出项宗旨IRR达9.9%,具备较高经济性。按照Modo Energy,英邦大储装机量从19年的0.22GW增补至23年的1.66GW,24年上半年大储装机0.32GW,同比-58.7%,闭键系受到项目节律的影响。

欧洲大储正在修领域重大,德邦起量疾,新增项目仅次于英邦。咱们对欧洲近期经营及正在修的储能项目举行了统计,合计领域已超20 GWh。英邦储能墟市领域最大,德邦举动新兴墟市紧随其后,其余,意大利、比利时、爱沙尼亚等邦也踊跃经营和设备储能项目,支持各自的能源转型标的。

远期空间:咱们估计2024-2030年的大储需求空间希望超270 GWh

短期看,咱们以为24年是欧洲大储上量大增的元年。按照SPE的预测,2024年欧洲大储装机量将达11GWh,同比+205%,24年大储装机占比达49%,超越户储39%的装机占比。SPE预测到2028年大储装机将达35.9GWh。

联络欧盟提出的REPowerEU安顿,咱们对欧洲墟市的大储需求做敏锐性理会,2024-2030年合计需求中性预测达270.9GWh,乐观预测可达481.6GWh。

1) 大储配套的需求起源于聚合式光伏及风电并网带来的消纳题目,落后|后进起睹咱们仅推敲24年以还的新增聚合式光伏及风电装机需求,不推敲23年及以前的风景装机带来的需求。按照SPE的统计及预测,20-24年欧洲光伏装机中聚合式光伏占比折柳为30%/39%/40%/36%/42%。

咱们以为跟着能源转型的渐渐饱动,聚合式光伏占比希望保留正在40%以上,咱们落后|后进假设聚合式光伏占比为40%。

2) 跟着欧洲新能源并网比例的增补,电力编制对矫健安排才气的需求一向上升,凸显长时储能需求,欧洲大储项宗旨配储时长自2022年以还渐渐耽误。按照BloombergNEF预测,到2030年,意大利的配储时长将达约5.1小时,比拟2024年的2.3小时延长一倍以上。较长的配储时长使储能编制可能更有用地应对电力需求岑岭和低谷,擢升编制的红利潜力。

因而,咱们估计可再生能源发电占比越高,新增储能项目对应的配储比例和时长越长。

1) 储能远期需求该当是要归纳推敲用电量、可再生能源发电比例、矫健性资源境况、电网消纳才气等来假设。此中,正在矫健性资源方面,需求注意欧洲区域踊跃发扬氢能(用可再生能源发电来电解水制绿氢),而氢能是长时储能的要紧体例。因而咱们正在推敲锂电池储能的远期空间时,扣除用于制氢的可再生能源装机量。按照欧盟REPowerEU安顿,2030年欧洲制氢所需可再生能源装机达65GW。

2) 扣除掉制氢的风景装机后,咱们对欧洲区域基于配储比例(20%-40%)和配储时长(2h-4h)举行了锂电池储能装机的敏锐性理会,中性配储30%/3h需求可达270.9GWh,乐观配储40%/4h需求可达481.6GWh。

欧洲本土企业正在家产链中吞噬下逛,外来厂商抢占上逛墟市,闭键加入的玩家征求:

1) 开辟商:开辟商以欧洲本土的大型能源公司为主,熟习外地的电力墟市境况,负责政府渠道资源。因为初期投资本钱较大,开辟商难以确定大储电站贸易回报的一连性,因而大储投资门槛较高。外率代外征求法邦的EDF、Engie和Neoen、意大利的Enel以及德邦的RWE。

2) EPC厂商:EPC厂商正在储能家产链中职掌项宗旨打算、采购、施工和安置。正在欧洲,因各地的法则、天气条款和电力墟市组织的差异,EPC项目常需举行定制化打算,因而EPC订单常常由外地厂商职掌,如德邦企业Eco Stor、瑞士企业Leclanché、意大利企业Ethical Power以及芬兰企业Wartsila,而日本企业Nidec则通过收购意大利特意从事电力转换编制的ASI公司打入当地墟市。其余,欧洲很众开辟商央求项宗旨施工、集成、硬件、软件和悉数恒久职能包管都由一家公司供应和竣事,EPC厂商若可能经管从分娩到项目交付的悉数闭节则会更受青睐,如中邦企业阿特斯供应 EPC 任事以及己方分娩储能编制。

3) 编制集成商:编制集成商常常与业主/开辟商和EPC厂商合作无懈,他们按照项目需乞降现场条款,抉择相宜的兴办和技能计划。正在欧洲大储墟市,因为储能编制的闭头部件(如电芯、PCS、BMS、EMS)往往复自差异供应商,任何闭节的妨碍都市拖延并网进度,集成商需协和众方,因而现场交付才气成为集成商比赛力的闭头。同时,质保和售后任事才气是要紧推敲成分。按照Woodmac,2023年,欧洲墟市的编制集成商前三由日本企业Nidec、美邦企业Tesla以及中邦企业比亚迪构成,其余厂商闭键为中邦企业,欧洲本土缺乏有比赛力的集成商。此中,中邦局限以锂电池发迹的公司如南都电源、宁德时期、邦轩高科切入编制集成闭节。

4) 编制零部件厂商:PCS和电池闭节邦内企业具备相比拟赛上风,除了阳光电源、华为自制PCS,邦内其余编制集成商闭键与PE、SMA、上能电气、南瑞继保、科华数据等级三方厂商举行配合。

欧洲优越的闭税条款也予以中邦储能家产链企业出海机缘。按照商务部数据,欧洲区域对储能电芯及集成编制的进口闭税均为3%及以下,而对PCS的进口闭税为零。这意味着中邦厂商正在进入欧洲墟市时,正在闭税方面受到的节制相对较少,有助于中邦企业保护代价比赛力。以英邦和欧盟为例,储能电芯和集成编制的闭税折柳为2.0%和2.7%,而PCS则齐备免税。这种低闭税境况为中邦储能产物正在欧洲墟市的增添供应了有利条款。

1)欧洲大储墟市对集成商的品牌光荣尤为崇拜,品牌情景直接影响项目中标率及配合机缘的一连性。固然欧洲储能墟市正正在急迅延长,但囚系系统仍待完备。正在欧洲少少区域,储能编制正在双向电网应用时需支拨双重用度,且面对项目审批冗长、并网计费不对理等题目。正在此配景下,具有杰出品牌声誉、丰裕的项目履历或财政情状安祥的集成商,能够有用抵消策略的不确定性,正在杂乱的策略境况中更容易获取政府与大客户的信赖,进而获取更众补贴和恒久合同。

2)集成商的质保和售后任事才气是要紧推敲成分。欧洲墟市的质保刻期常常央求正在10至20年之间,远超邦内均匀的5年轨范。因为大型储能编制的恒久运营周期,欧洲客户尤其器重产物的恒久牢靠性和供应商的急迅反响才气。稀奇是看待涉及几十兆瓦及以上的大型储能项目,急迅处置妨碍和消重停机光阴看待项宗旨经济效益至闭要紧。这使得具有重大任事搜集和高效爱护机制的集成商正在墟市中更具比赛力。

横向比拟欧洲大储墟市编制集成商的几类加入者,咱们以为邦内和海外专业的储能集成商具备相比拟赛上风。

欧洲的大型储能编制集成项目对厂商项目质料包管、运转爱护以及售后任事等全套才气央求高,崇拜渠道才气以及品牌效应,墟市准初学槛较高。邦内光伏厂商阿特斯正在储能交易深耕已近十年,正在北美、欧洲、澳洲和南美等闭键储能墟市获胜运营众个大储项目,具有成熟的贩卖和技能任事团队,品牌正在欧美墟市享有较高信赖度。早正在2022年5月,阿特斯就与英邦开辟商Pulse Clean Energy签定同意,为其四个合计100MWh储能电站项目供应储能编制及EPC任事,并供应10年的运维任事,25年1月,阿特斯再次获得英邦2GWh储能编制大单。除阿特斯以外,其他邦内光伏厂商进入欧洲大储墟市难度较高,中短期而言光伏企业不具备品牌上风和渠道才气,难以与储能厂商比赛。

电池是储能编制的中枢组件。邦内电池厂商集体上正在技能和供应链方面具备明显上风,以比亚迪为例,其最新储能产物MC Cube-T ESS容量达6.432MWh,创办长刀电池的CTS集成技能,技能职能领先。比拟之下,其他如邦轩高科等厂商固然正在海外获得了必然转机,但如故存正在品牌影响力和任事搜集不足完备的题目。咱们以为电池厂商暂不具备完备的储能售后任事机制,以及或许会正在欧盟央求的“电池护照”合规题目上碰到寻事。

集体来看,邦内储能厂商正在项目履历、产物职能和墟市适宜性上出现出较强的比赛力。以阳光电源为代外的储能龙头企业,依据丰裕的项目履历、牢靠的售后任事、领先的产物力以及庄敬的环保认证,已正在欧洲墟市站稳脚跟。自2018年正在德邦投运储能项目以还,阳光电源通过设立当地任事核心确保了高效的售后任事,其推出的PowerTitan 2.0全液冷储能编制更是环球首个10MWh编制。前景能源为供应商供应数字化能碳经管用具,央求重心供应商正在2023年闭前竣事100%的碳盘查、碳披露和碳经管,并供应零碳工场、聪颖楼宇、分散式光伏等一系列处置计划,正在碳脚迹经管上具备明显上风;而南都电源则依据其早期构造,正在欧洲墟市供应定制化属地任事。咱们以为,邦内储能集成商正在欧洲大储墟市发扬出较强的比赛势力,正在技能、产物力和任事搜集上均具备较强上风。

日本企业Nidec通过收购意大利ASI公司,借助其环球化运营履历和ASI原有的重大当地化任事才气,疾捷扩展欧洲储能交易,寄托其浓密的技能势力和平凡的渠道搜集,成为欧洲大储的编制集成商龙头。特斯拉、Fluence等邦际着名企业依据超卓的品牌声誉和丰裕的储能项目履历,也正在欧洲墟市获取较众订单。此类厂商品牌上风较强,渠道构造较早,且分娩基地闭键位于欧美等区域,碳排放较中邦企业低,正在环保降碳方面具备必然上风,咱们以为海外储能厂商正在欧洲大储墟市中比赛力较强。

集成龙头厂商一体化自供 PCS,其余集成厂商外购第三方 PCS。1)自供:编制集成闭节企业龙头一体化构造清楚,阳光电源、特斯拉、华为等企业均自行研发分娩 PCS 组件,自行设备储能编制。2)外购:其他大无数厂商如宁德时期、比亚迪、南都电源、瓦锡兰等企业均采购 PE、SMA、科华数能、南瑞继保、上能电气等级三方企业的 PCS。

短期来看,渠道与项目履历为中枢比赛力,PCS厂商强者恒强。自供局限,编制集成企业的PCS出货量根本能够等于储能编制的出货量。外购局限,集成企业闭键采购PE、SMA、科华数能、南瑞继保、上能电气等级三方PCS。因为PCS的职能涉及到储能编制的安然,且集成厂商正在选定PCS配合伙伴后需求举行产物完婚调试等管事,正在没有安然事件等事情的催化下,集成厂商不会简单转换曾经选定的PCS配合伙伴,咱们以为现有渠道与项目履历为PCS拿单的中枢比赛力,显露强者恒强的趋向。

中恒久看,构网型储能PCS希望正在欧洲率先达成渗出。构网型储能曾经成为环球趋向,但差异邦度和项目发扬阶段与需求危急性差异。按照GGII,2023年澳大利亚/欧洲/美邦/中邦的构网型储能渗出率已抵达23%/8.6%/2.6%/1.5%,GGII估计构网型储能将来5年正在环球希望抵达20%的渗出率。按照Ember数据,欧洲23年风景发电量占比已达18.2%,领先美邦/中邦的14.9%/15.5%,咱们以为欧洲跟着能源转型的提速,风景发电量进一步升高,构网型储能希望先于中美两邦急迅渗出。

闭键比赛者均正在构网型储能技能长进行踊跃构造。与此同时,华为的组串式构网型储能编制早正在23年就正在邦外里众个项目使用验证,邦内龙头阳光电源近年来通过了众项构网认证,并正在环球铺排其构网型产物PowerTitan2.0。特斯拉正在澳大利亚等地铺排构网型储能编制,上能电气构网型储能电站顺手投运,前景能源推出“1+4”构网型全栈处置计划,各家均正在构网型技能伸开军备竞赛。

总体而言,欧洲大储墟市崇拜品牌声誉,对供应商的售后任事、项目履历、技能才气均有较高央求,咱们以为欧洲大储墟市希望为邦内储能龙头供应功绩增量。

目前邦内向欧洲出口储能电池/储能编制/PCS的闭税程度均较低,若将来因为本土爱惜主义等由来,崭露闭税程度升高等交易摩擦,将对储能行业出口欧洲变成较大影响。

假使政府看待储能的扶助策略未能准期实行,或者电价低落导致风景储项宗旨经济性低落,或许会减少储能的墟市需求,业主和投资者或许因而延迟或撤废投资决定。

跟着墟市的进一步扩展,新的企业或许进入墟市,加剧比赛,或许导致墟市份额被离散,比赛格式产生改变,影响现有企业的营收和利润。

行业产物本钱受上逛原质料代价影响较大,原质料本钱正在总本钱中占比拟高,代价大幅上升或将导致产物代价向下逛传导不实时,影响产物毛利率和公司红利才气,挤压行业利润空间。

研报: 《储能环球调查-欧洲篇:能源转型催生大储需求,看好邦内厂商出海机缘》 2025年1月17日

克日,广东一女生穿上弯刀裤后直接绷不住了。网友:处置行家没有O型腿的题目。

马斯克妈妈无锡逛后叹息:“我总不由得正在网上炫耀中邦美景,告诉行家,你们真该当来中邦看看”

克日,无锡拈花湾邀请了马斯克的母亲梅耶·马斯克亲临睹证。逛后叹息:“我总不由得正在网上炫耀中邦美景,告诉行家,你们真该当来中邦看看。

中邦留学生追思地动遁生:悲观爬30层楼,给家中留遗书 外地光阴3月28日,缅甸产生7.7级地动。因为地动波及周边邦度,身处泰邦曼谷的中邦留学生张同砚向汹涌消息讲述了己方的遁生始末,他称下楼流程中一度分外悲观。

南部战区警告菲方 罢手正在南海挑事 固执保卫邦度主权安然和南海区域和升平祥

网购用密码!不少中学生已上瘾,有高二女生已用了4年!专家:恒久用会毁伤血汗管和呼吸编制

正在我邦,司法真切禁止向未成年人贩卖香烟,此中也征求电子烟。不过近期不少家长反响,一种调配出各类生果口胃的电子烟,通过各类隐藏的渠道,简单被未成年人添置。

3 月 20 日,长江和记颁发的财报中,这句看似轻描淡写的外述,成为李嘉诚团队最中枢的 “自证”论据。数据显示,2024 年长和总营收 4766.82 亿港元,口岸交易收入 452.82 亿港元,虽同比延长 11%,但正在零售、财政投资等板块眼前,确实显得 “微亏欠道”。

上海一位女子就碰着了如许的糟隐衷,让她心众余悸。2025年1月9日,家住奉贤区的吴姑娘正在外出三天后回到己方家,一进家门就惊呆了!

特朗普重磅发声,事闭4月2日闭税同意!加拿大总理:特朗普没有对闭税吓唬作出让步;这邦总统固执阻难......

特朗普正在赶赴佛罗里达的“空军一号”上担当记者采访时被问及是否允诺与英邦等邦度协商告竣消重对美闭税同意的题目时透露,“假使咱们能从这笔生意中取得少少东西,这是有或许的——但你显露,咱们曾经被诈骗了40年,乃至更久。这种事宜不会再产生了。不过,是的,我当然允诺担当。”

美邦商务部数据显示,2024 年汽车交易逆差高达 1200 亿美元,占集体交易逆差的 22%。特朗普试图复制钢铁行业的 “获胜”:2023 年钢铁闭税让邦内产量擢升 15%,纵然消费者为此众付 80 亿美元。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫