对于回收加工企业而言期货市场技术分析配景:现在,中邦废钢社会库存一连处于绝对低位,难以修建有用的代价缓冲带,但正在看似疲软的需求配景下,废钢墟市代价却屡屡显示赶过预期的一再摇动。钢厂为降本增效而一连压低库存天数,废钢加工基地正在“高本钱、低利润”的挤压下为求活命而选拔“疾进疾出”,二者的战略共振,联合抽干了废钢畅达枢纽的“蓄水池”。当“金九银十”的旺季秩序被冲破,当区域间的资源争取日益白热化,当繁众中小接纳站点正在活命压力下无奈离场,一个根蒂性题目浮现出来:这套看似理性的规划战略,是否正正在将通盘废钢家当链推向一个滚动性枯槁、编制性危害减少的窘境?本文将长远阐明这一“低库存罗网”的酿成机制、墟市显露与深远影响,试图为理会现在废钢墟市的窘境与出途供给一个新的视角。

截至10月30日,据我的钢铁网调研数据显示,世界300家样本钢厂废钢库存总量为469.80万吨,环比上周微增2.78万吨,增幅0.60%;月环比外现累库态势,减少15.62万吨,增幅3.44%;但同比来看,库存程度明显缩小,较客岁同期低浸53.19万吨,降幅达10.17%。

从终年的钢厂库存走势图剖判,2025年钢厂废钢库存的绝对高位显示正在1月23日(春节前结尾一周),报717.05万吨,与客岁同期峰值基础持平。春节后,库存便进入一连性下行通道,完全程度永远低于客岁同期。变更点显示正在6月份,跟着电炉钢厂利润损失并一连恶化,其临蓐节拍被迫调治,对废钢的破费随之删除,库存初阶一波小幅度的修复性拉长。邦庆长假已毕后,受节日要素导致的采购与到货逗留影响,钢厂废钢库存来到年内最低值,报454.18万吨。邦庆节后库存虽有所回补,但完全增幅有限,坚持窄幅动摇方式。

现在,钢厂废钢库存“低位运转”已从阶段性地步演变为一种常态地步。重要是两大因为:第一,正在全部奉行“降本增效”的规划战术下,主动职掌原料端库存程度已成为钢厂的通例操作,以优化现金流、删除资金占用;第二,相较于铁矿石焦炭等其它原料,废钢正在终年的大批期间内牺牲了其本钱性价比,钢厂缺乏坚持高库存以撑持大范围增产的临蓐动力。

尔后估计2025年钢厂废钢库存将恒久正在低位区间勾留,钢厂库存存正在进一步下探的空间。利润程度和需求低迷导致了目前钢厂仍旧采用低库存常态化的战术铺排,坚持低库存已成为钢厂应对墟市摇动、保护现金流安适的一般选拔。完全来看,邦内钢厂废钢库存目前已基础酿成低总量、疾周转的运转形式,这既是现在墟市压力下的被动调治,也反响出钢铁企业正在庞大规划境况中的战术合适。

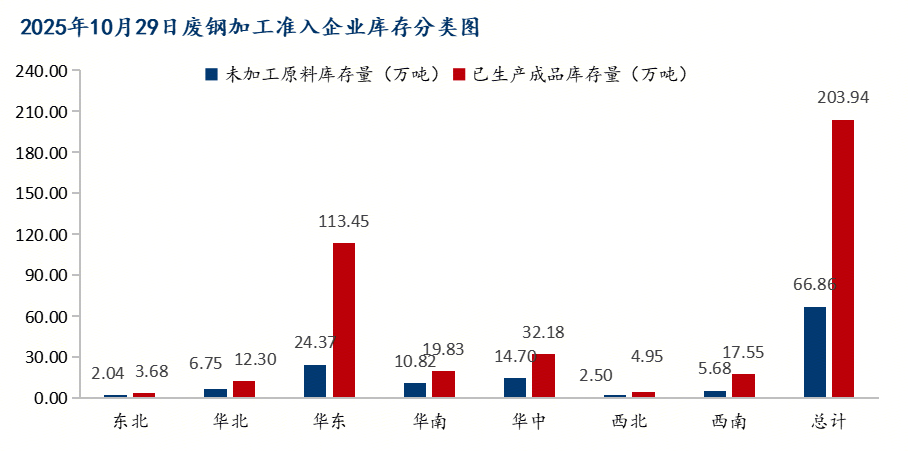

截至10月29日,Mysteel调研825家废钢铁加工准入企业,未加工原料合计66.86万吨,较上周降0.38%。个中:东北增1.60%、华北增2.12%、华东降1.00%、华南降1.37%、西南降0.53%、华中和西北基础持平;已加工制品合计203.94万吨,较上周降0.70%。个中:东北增1.94%、华北降0.16%、华东降0.34%、华南降1.02%、华中降3.07%、西北降0.40%,西南增0.90%;合计270.80万吨,较上周降0.62%。

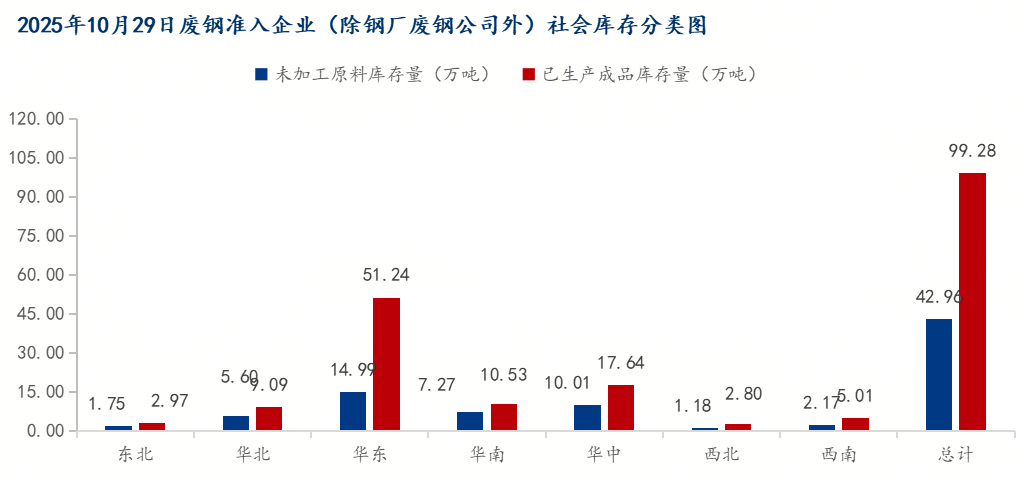

图3:2025年10月29日废钢准入企业(除钢厂废钢公司外)社会库存分类(单元:万吨)

截至10月29日,Mysteel调研825家废钢铁加工准入企业,个中剔除钢厂直属废钢公司后,未加工原料及制品库存量合计142.25万吨,较上周同期库存总量降0.25%。未加工原料库存总量42.96万吨,较上周同期增0.07%,个中华北增2.46%、华北增2.56%、华东降1.18%、西南增1.17%、华南华中华北基础持平;已临蓐制品库存总量99.28万吨,较上周同期降0.39%,个中东北增1.37%、华北降0.22%、华东降0.50%、华南增1.10%、华中降1.34%、西北降0.36%、西南降0.28%。

备注:2022年10月-2024年3月样本数据为584家,2024年5月起样本数据为825废钢铁加工准入企业

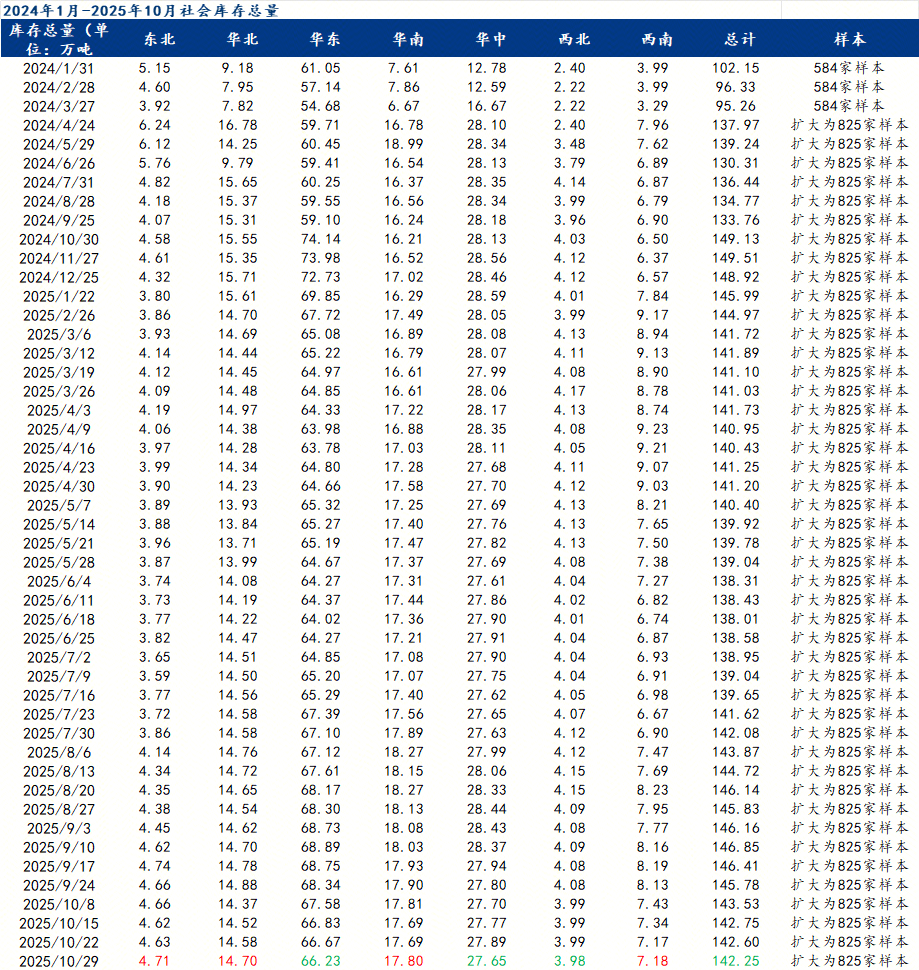

截至10月29日,本期的废钢社会库存量小幅低浸,降幅为0.25%。回来终年走势,元宵节后电炉企业复工复产经过慢慢启动,但完全开工聚合度与恶果较客岁同期流露延迟,导致废钢代价承压微降。此时,废钢接纳加工企业虽已基础规复寻常运营,但上逛产废枢纽(如筑筑业企业及兴办工地)的复工并不饱满,墟市资源供应偏紧。正在此境况下,废钢接纳加工企业一般对后市持认真乐观立场,预期向好,随之动员社会库存与废钢代价进入一段小幅动摇周期。

如前文所述,钢厂端废钢库存一连处于低位,且完全需求外现缩小态势,但废钢破费量尚可。一季度电炉厂大家正在盈亏均衡点左近穷苦运营,乃至一般陷入小幅损失。但因古代“金三银四”的钢材消费旺季的撑持,为保护本身墟市份额与品牌拥有率,大批电炉厂寻常临蓐。直到6月因为废钢代价下行幅度不足铁水本钱,长流程与短流程钢厂之间的利润差急迅拉大,电弧炉钢厂损失加剧。6月初阶,片面电炉厂相联减产、检修,废钢破费量随之下滑,废钢社会库存至年内最低点,6月4日社会库存降至138.31万吨,为终年最低值。

7月7日,从邦务院邦资委获悉,33家兴办类企业联络发出兴办行业“反内卷”发起书,联合饱励行业转型,摒弃“内卷式”逐鹿。《发起书》旨正在固结行业共鸣,庇护公正逐鹿,饱励酿成优秀行业生态,顽固抵制“内卷式”逐鹿。同时提出以科技立异加疾转型升级,探求内正在价格、恒久价格,不齐集范围、盲目扩张、太过欠债,不设“空壳架构”虚耗资源,联合庇护墟市程序。7月今后,跟着宏观层面“反内卷”计谋信号一连开释,墟市心境取得明显提振,兴办钢材期货与现货代价迎来一波迅疾拉涨。墟市心境影响高于基础面,动员废钢代价上涨,废钢社会库存也随之减少。但7月是古代消费淡季,终端兴办需求并未准期放量,钢厂完全用料需求维系坚固,废钢现实破费量未睹明显擢升。同时,夏日高温、台风等众重倒霉天色要求,对户外施工及筑筑业临蓐酿成限制,导致社会废钢资源发生量大幅缩小,资源重要场合凸显。因而,废钢社会库存墟市基础面并未发作根蒂性更动,完全更正幅度有限。

再加上本年9月起钢材墟市以及废钢墟市外现出“旺季不旺”的情形,其代价走势逆时节性下行,与墟市一般预期彰彰背离,与“金九银十”古代消费旺季相悖。墟市方面,也跟着钢厂举行“高频次、窄幅度”的代价调治,实行低库存战略,完全操作偏认真,争持疾进疾出、逢突出货的高周转形式,避免酿成高位库存危害,废钢社会库存被一连压制正在绝对低位区间运转,组成了终年墟市的明显底色。进入10月,适逢邦庆与中秋长假,钢厂为保护假期临蓐,一般存正在节前备货需求,从而主动提价采购,动员废钢代价上行。正在此配景下,社会库存再度转入小幅去化周期。

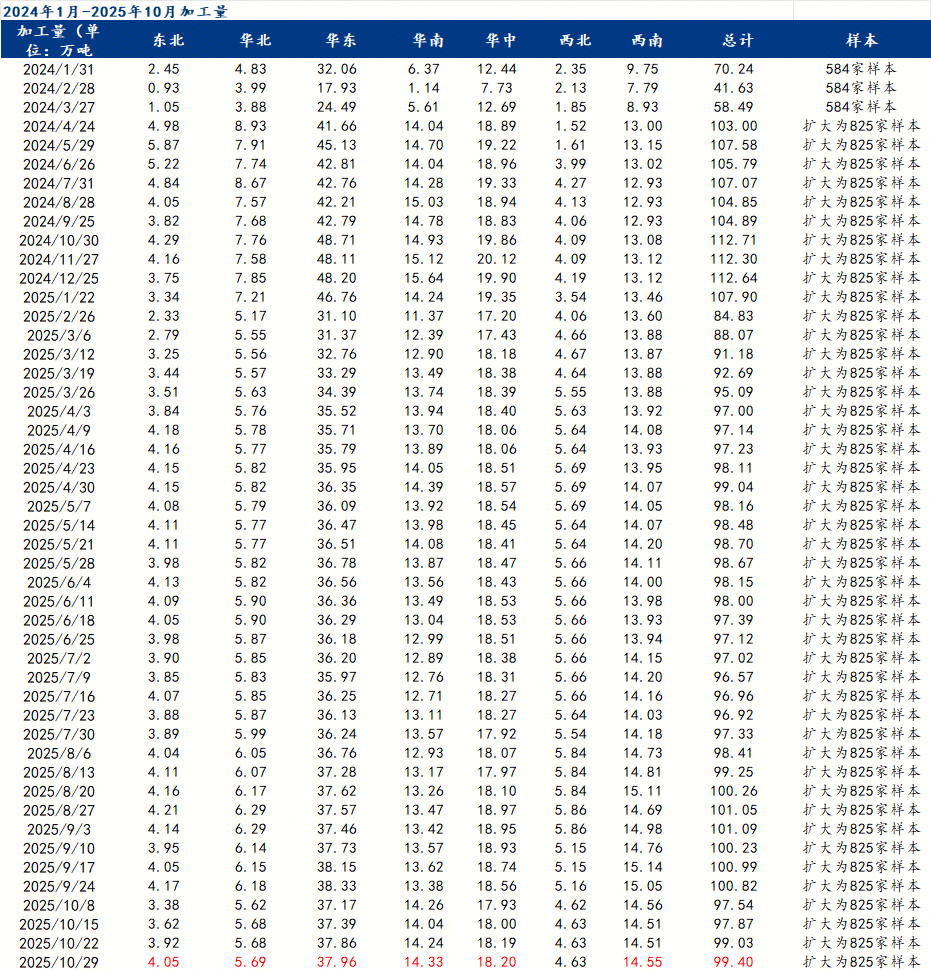

备注:2022年10月-2024年3月为584家周度准入企样本数据,2024年5月起样本数据为825家周度准入企样本数据

截至10月29日,世界废钢铁加工业废钢周度加工量减少0.373万吨,较上周小幅减少。废钢接纳加工企业的加工量与钢厂的废钢需求以及废钢接纳加工企业本身的赢余程度息息相干,近两年,邦内大批钢厂将废钢库存坚持正在极低程度,钢厂废钢周转天数连接压缩。截至10月30日,我的钢铁300家钢厂废钢周转天数7.43天,年同比低浸1.6天。目前废钢接纳加工企业正在废钢资源紧缺和钢厂需求低迷压力下,大片面仍旧同步于钢厂维系低库存运转。社会废钢资源产出总量下滑,毛料采购枢纽的逐鹿辩续加剧,而钢厂完全需求偏弱,废钢接纳加工企业正在出卖枢纽的议价材干和出货顺畅度均受到彰彰限制。这种“采购本钱高、出卖渠道窄”的双重压力,使得废钢接纳加工企业的利润空间被一连压缩,恒久坚持正在微利状况。数据显示,2025年废钢接纳加工企业的吨钢均匀利润仅正在21元操纵,面对着明显的规划压力。可能说是仍旧进入“高本钱、低利润”的调治周期,完全赢余材干面对苛厉寻事。

那么正在这种“高本钱、低利润”的行业生态下,废钢接纳加工企业一般缺乏夸大临蓐的动力,加工意图受到强迫。2025年的峰值显示于9月3日,为101.09万吨,相较于客岁112.71万吨的峰值程度,同比下滑11.62万吨,降幅达10.31%。正在“资源紧缺—需求不振”的宏观配景下,上逛采购逐鹿白热化与下逛出卖议价权缺失,联合组成了挤压企业利润的双重镣铐,使行业陷入“高本钱、低利润”的活命窘境。这从根蒂上弱小了废钢接纳加工企业的加工主动性与扩产材干,导致其通过下降开工率、职掌加工量来被动合适墟市境况。因而,加工量的缩小是废钢接纳加工企业正在苛厉规划压力下的一种理性且肯定的全体选拔,废钢加工行业正正在慢慢的举行布局性调治。

对付钢厂而言,“低库存、降本钱”形式正在宏观安定光阴是精益管制的榜样。然而,正在现在激烈的“资源争取战” 中,这一战略体现出其节制性。钢厂不只面对省内合规企业的逐鹿,更需应对来自邻近省份钢厂通过矫捷采购技巧对资源的跨省吸纳,本钱调控和资源保护的空间被大幅压缩。

与此同时,废钢接纳加工企业出于规避危害、删除资金本钱的主意,同样选取低库存运营战略,加上废钢供应缩小、收货难度愈发加大的近况。对付接纳加工企业而言,情形同样苛厉,当地的废钢接纳企业,一方面担当着筑筑业产废下滑、兴办拆迁废钢删除带来的“货源焦炙”;另一方面,正在向钢厂供货时,有时还面对单子合规带来的本钱压力与回款周期题目。为了规避代价下跌危害、删除资金占用,这些企业也一般将“疾进疾出、低库存”举动活命法例。

然而,这直接导致了两个后果:一是当墟市代价反弹时,社会库存无法酿成有用的资源提供,反而加剧了代价上涨的势头;二是繁众小型接纳站点正在“收货难”与“低利润”的双重挤压下选拔退出或倒闭,进一步收紧了废钢的泉源供应。最终,这种供需两边的“双向低库存”战略,正在各个省内遇到资源供应缩小时,会发生激烈的共振效应。它联合抽干了废钢正在畅达枢纽的“蓄水池”,导致墟市滚动性明显枯槁。

其显露便是:墟市代价摇动更为猛烈和一再,任何风吹草动都或者被放大;有货时一拥而上,无货时一潭死水,通盘供应链的坚固性和韧性受到首要寻事。这不只是短期墟市的窘境,更是限制世界再生资源家当向范围化、今世化升级的布局性瓶颈。

起首,供应端缩小已成定局。下逛钢厂的恒久低库存战术已长远蜕变上逛营业商的规划形式,为保护现金流与规避抑价危害,“低库存、少库存”运营已成为基地的活命法则,这从泉源上强迫了废钢社会库存的蓄水池成效。正在“双向低库存”战略下,社会库存的“压舱石”成效基础失效。畅达枢纽中已无足够库存来平抑代价摇动。因而,任何细微的利好(如限度区域限产新闻、成材代价短暂拉涨)都或者由于资源难寻而被快速放大,导致代价迅疾冲高;反之,任何利空也会由于需求羸弱而被加快兑现,变成代价断崖式下跌。墟市将显露出“高摇动、疾切换”的特性。

其次,家当生态恶化限制提供弹性。正在“采购难、出卖难”的双重挤压下,行业完全加工材干与意图低浸,直接导致社会层面的废钢资源供应总量缩小。钢厂面对的已非纯朴的省内逐鹿,而是升级为区域间的“资源争取战”。当某一区域代价显示上风,会急迅吸引跨省采购,吸走周边资源。这种“虹吸效应”会进一步加剧资源重要区域的供需抵触,导致废钢代价正在区域间轮动上涨。同时,通盘供应链的虚亏性将败露无遗,任何枢纽(如物流、单子题目)的细微阻滞都或者激励限度墟市的断供危害。

再者,墟市信仰难以迅疾修复。正在宏观面与行业基础面均面对寻事的配景下,废钢墟市出席者一般持消极预期,“不敢囤货、不敢投资”是主流,促使废钢资源赓续以“疾进疾出”的形式流转,难以正在社会层面酿成有用囤积。“低利润-高本钱”加工枢纽微利乃至损失的近况,不只迫使大批中小业者离场,更一连滞碍存续企业的加工主动性。大批中小型接纳站点的退出,不只意味着现在加工量的低浸,更意味着废钢接纳汇集密度的下降和泉源接纳材干的好久性毁伤。这将从根底上弱小废钢资源的总体供应材干,酿成一个“资源删除→逐鹿加剧→利润更薄→网点再删除”的负向轮回,成为限制再生资源家当范围化发达的恒久布局性瓶颈。

综上所述,咱们预判正在异日三至六个月内,废钢社会库存将一连坚持正在绝对低位,“疾进疾出、低库存”不再是短期战略,而是已成为家当链的活命法例。墟市将一再始末因“无货可买”导致的脉冲式上涨和因“有货难销”带来的阴跌行情。废钢代价的摇动幅度和频率或者尤其的一再。

最终,这种“双向低库存”共振所导致的废钢资源滚动性枯槁,不只是短期废钢墟市的窘境,更预示着废钢行业仍旧进入一个高摇动、高危害的新周期。现在废钢社会库存仍处于上述“低需求、弱信仰、薄利润”战略窘境周期。估计异日三至六个月内,“疾进疾出、低库存”的行业常态仍将一连,社会库存完全将坚持正在现在低位区间动摇,难有明显回升。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫