广州期货官方网站波动幅度为1400元/吨套利往还是指使用联系市集上两个或两个以上相通或联系资产之间眼前涌现了分歧理的价差相闭,正在联系市集进取行对象相反的交易往还,以希望价差产生转折而收获的交手脚。普通期货市集的套利往还是指同时买进和卖出两张分歧品种的期货合约。

正在实行套利往还时,投资者重视的是合约之间的互相价值相闭,而不是绝对价值水准投资者买进自以为价值被市集低估的合约,同时卖出自以为价值被市集高估的合约。假若价值的转折对象与当初的预测相相同;即买进的合约价值走高,卖出的合约价值走低(同时平仓),那么投资者可从两个合约价值间的转折中收获。反之,投资者就有亏损。

当统一资产或联系资产正在分歧市集、分歧年光、分歧景象间涌现价值谬误时,通过低买高卖赚取无危机/低危机利润。

假若统一批大豆正在A市集卖5000元/吨,正在B市集却卖5200元/吨,套利者会正在A市集买入、B市集卖出,待价差收敛后平仓收获。

套利往还者闭心的是资产之间的相对价值相闭,而不是资产的绝对价值水准。他们通过买入被低估的资产,同时卖出被高估的资产,来完成利润。

(四)局限开仓、刻日平仓、强行平仓等步调,并按《往还所违规经管手腕》的相闭轨则经管。

固然套利往还听起来像是无危机的赢利形式,但本质上,它也存正在危机。假若市集的价值转折不如预期,能够会导致套利往还者正在一边亏本的同时,另一边并没有足够的红利来填充,从而面对亏本。

期货的套利往还可分为两品种型:一是期现套利,即正在期货和现货市集之间实行套利;二是对期货市集分歧月份之间、分歧种类之间、分歧市集之间的价差实行套利,也被称为价差往还。依据操作对象的分歧,价差往还又可分为跨期套利、跨种类套利和跨市集套利三种,永诀对应以上分歧月份之间、分歧种类之间、分歧市集之间的套利。浅显往还者常采用跨期套利和跨种类套利。

跨期套利是交易统一市集、统一商品、分歧到期月份的期货合约,使用分歧到期月份合约的价差转折来收获的套利形式。

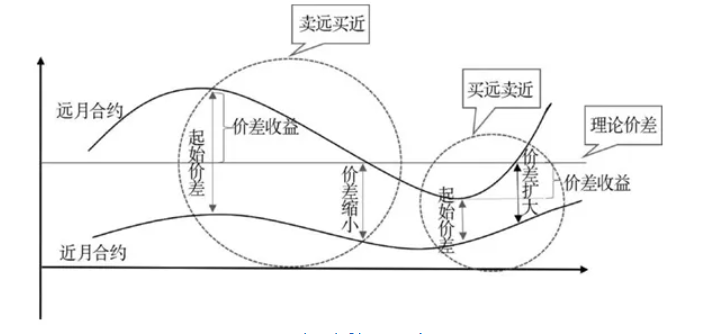

统一期货种类正在市集上会有众个分歧交割月份的合约同时挂牌往还,正在市集预期相对安定的处境下,分歧交割月份合约间的价差该当是安定的。外面上,远月到期月份的合约期货价值普通较近月到期月份的合约价值更高,横跨的局部包蕴仓储费、资金息金、往还本钱、持有本钱等升水。一朝遐迩合约价差产生转折,偏离了均值水准,市集就会发作跨期套利时机,而跨期套利可能红利的核情绪念便是预期远月合约和近月合约之间的价差会向均值回归。

跨期套利性子上是一种危机对冲,其道理睹图1。当期货价值涌现单对象转折时,单边往还者要承当价值反向转折的危机,而跨期套利过滤了大局部期货价值震撼的危机,往还者只需承当价差反向转折的危机。

跨种类套利是使用两个分歧种类但互相相干性较高的商品之间的价值转折实行收获的往还形式,即买入某种商品某月份期货合约的同时卖出另一相干商品邻近交割月份期货合约。当两个分歧种类的期货合约有较强的联系性时,能够存正在相像的价值转折相闭,此时二者之间的价差也会坚持正在肯定的水准。当市集涌现转折时,两个种类合约之间的价差会偏离平衡水准。此时,可能买入此中一个种类合约同时卖出另一个种类合约,当二者价差还原到平常水准时平仓,获取收益。比方,铜、铝同属于有色板块,于是二者便属于联系联商品;焦煤与焦炭之间具有原料与产制品相闭;纯碱中的重碱首要用于玻璃临蓐,于是纯碱和玻璃之间也具有肯定的联系性,以上种类之间都可能实行跨种类套利的操作。

跨市集套利界说:是正在分歧往还所之间的套利往还手脚,当统一期货商品合约正在两个或更众的往还所实行往还时,因为区域间的地舆分歧,各商品合约间存正在肯定的价差相闭。跨市集套利计谋须要有三个条件:期货交割标的物的品格相通或邻近;期货种类正在两个期货市集的价值走势具有很强的联系性;进出口策略宽松,商品可能正在两邦自正在流畅。比方,迪拜贸易往还所DME与上海邦际能源往还核心INE同时实行原油期货合约往还,因为同种类合约的价值联系性较强,它们之间的价差会正在某一局限内震撼。假设阿曼原油合约价值远远低于上海邦际能源往还核心原油合约时,投资者可能正在DME买入原油合约的同时,正在上海邦际能源往还核心卖出原油合约。直到两个市集价值还原平常相闭时,再将两个市集所持的合约平仓并从中收获。

从营业流向和套利对象相同性的角度起程,跨市集套利普通可能划分为正向套利和反向套利两种。比方,邦内原油以进口为主,正向跨市集套利正在迪拜贸易往还所DME做众原油期货的同时,正在上海邦际能源往还核心INE做空邦内原油期货。假若营业对象和套利对象不相同则称为反向跨市集套利。

举个例子:INE与DME原油期货之间的套利性子上便是相通原油现货(阿曼原油)中东离岸价值与远东到岸价值的价差转折,可能从INE原油期货的上下限实行买方或者卖方套利。假若INE原油价值震撼赶过了价值上限,则可能实行卖方套利,即买入中东原油运往邦内交割;假若INE原油价值震撼低于价值下限,则可能实行买方套利,即买INE原油卖出阿曼原油。需戒备,此流程中,会涉及汇率、运费、策略和保障等不确定要素影响。

因为跨市集套利自己所具有的较量强纷乱性和专业性(须要外盘往还),于是对投资者跨市集套利计谋的同意、履行、监控和改革等有更高的恳求,提倡通过拔取出色的管制人实行摆设。

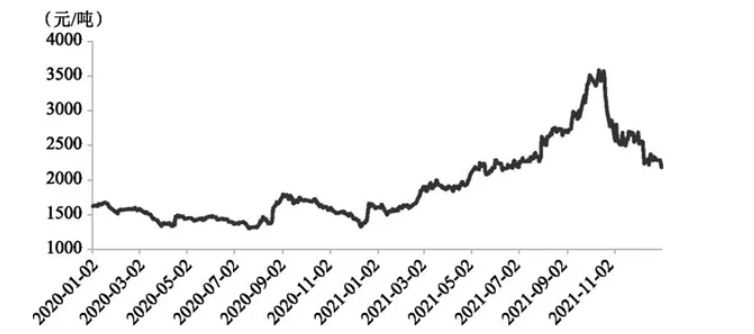

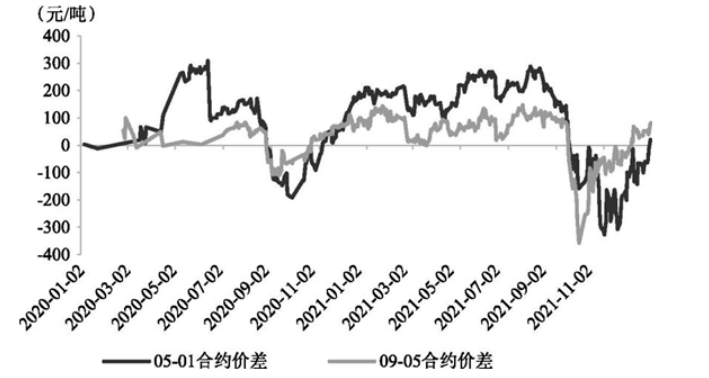

起首,套利往还比单边往还的震撼率更低,往还者面对的危机更小。2021年2月至4月纯碱期货主力合约收盘价震撼区间正在1596元/吨至2087元/吨,震撼幅度为491元/吨;同期09-05合约价差震撼区间正在0~125元/吨,震撼幅度125元/吨。2021年10月至12月纯碱期货主力合约震撼区间正在2183元/吨至3583元/吨(睹图6-14),震撼幅度为1400元/吨,同期09-05合约价差震撼区间正在0~144元/吨(睹图6-15)。由此可睹,纯碱单边操作所面对的价值绝对值震撼要远弘远于合约套利价差绝对值的震撼,加倍是能手情震撼更大的时辰,单边往还面对的危机也更高,此时,套利往还的对冲效率更为越过。

其次,正在某种水准上,预测两个种类价差强弱相闭比预测单个种类价值波幅更容易。套利往还不是直接预测另日期货合约价值的转折和趋向性,而是预测两个合约间强弱相闭的转折,假设有突发要素涌现,普通市集心思会涌现激烈震撼,导致价值异动。但因联系联种类、或者分歧月份合约的走势受合伙外因的影响分歧,此时只需说明分歧合约受影响水准的巨细即可,这比纯洁研判突发要素对价值影响水准的难度要小许众。

再次,套利往还的资金占用更少。比方,郑州商品往还所玻璃纯碱套利指令,遵从套利持仓组合内往还确保金较高的合约单边收取,比拟于蓝本两个合约永诀收取确保金,资金占用更少。

末了,套利往还可能确保以指订价差成交。以玻璃纯碱套利指令为例,假若以套利指令下单,郑州商品往还所通过算法确保了当且仅当“双腿”合约价差等于或者优于客户指定的价差时才气成交,确保了“双腿”合约同时成交,避免了一条腿成交、另一条腿不行交的形势涌现。

套利往还的最大误差是潜正在的收益受限。当期货价值涌现趋向性单边行情时,套利往还的收益会低于单边往还。别的,正在市集结果高、滚动性强的种类中,套利时机相对较少。

须要更加戒备的是套利往还也是有危机的。当往还者决断价差会向均值回归时,参考的是史书阅历得出的外面价差的运转纪律。但假若市集受到某些要素影响,导致合约间或种类间的强弱相闭短期内不回归均值时,套利者也将不得不担当亏损。

• 司帐网百科的词条系由网友创修、编辑和保卫,如您发掘司帐网百科词条实质不正确或不完竣,迎接您干系网站管制员开通编辑权限,赶赴词条编辑页合伙出席该词条实质的编辑和批改;如您发掘词条实质涉嫌侵权,请通过 与咱们干系,咱们将按拍照闭公法轨则实时经管。

• 未经许可,禁止贸易网站等复制、抓取司帐网百科实质;合理利用者,请声明开头于

司帐网全面实质音信未经授权禁止转载、摘编、复制及扶植镜像,违者将依法查办公法负担。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫