企业生产保持增长2025年8月31日央广网北京1月5日音讯 由中邦物流与采购联络会考察、发外的2021年12月份中邦大宗商品指数(CBMI)为100.9%,较上月回升1.7个百分点,指数竣事之前的两连跌,回升至近六个月从此的最高。各分项指数中,供应指数和库存指数上升显然,发卖指数小幅回升。

从指数的变动环境来看,本月指数一连上升合键是受代外供应端的供应指数和库存指数上升拉动所致,而发卖指数反弹动力显然亏折,显示现时邦内大宗商品商场供强需弱的方式再度造成,商场心绪逐渐正在向失望转化。

进入2022年1月份,跟着春节的邻近,后期需求强度还会进一步消浸,更加是中旬今后,终端需求将会降至冰点,中物联估计商场供需冲突将会进一步加大,商场下行压力将会显然加大。

瞻望2022年,大宗商品商场经过了疫情从此迫近两年的牛市之后,高位势必展现分解和振撼。跟着“双碳”作为不竭饱动,大宗商品供需方式将面对重塑一方面,高能耗、高碳排放行业需要开释或将延续受到影响,如煤炭、钢铁、电解铝等,动作能源花费蚁集行业,面对较大减碳压力;另一方面,新能源、新基筑等绿色低碳家产的高速发扬将给局部商品带来新的需求增量。

2021年12月份,大宗商品供应指数竣事之前贯串五个月下跌的态势,展现反弹,本月较上月回升3.0个百分点,至102.0%,指数为近八个月从此的高点,显示邦内大宗商品商场供应量显然加添,供应压力起头加大。

从各合键商品来看,除钢铁外,其余种类均闪现加添态势。从坐蓐企业的环境来看,跟着局部商品价值回升,企业坐蓐利润晋升,加上节前存正在补库需求,产物坐蓐相对安稳,加之局部商品进口量有所加添,导致商品供应量显然上升。

2021年12月份,钢铁供应量较上月节减0.8%,已贯串六个月闪现消浸态势。从商场环境来看,受采暖季限产身分影响,钢厂坐蓐一连受限,钢铁需要端支柱低位。据中钢协最新数据显示,12月中旬重心钢企粗钢日均产量189.05万吨,旬环比消浸2.66%,同比消浸14.13%。

据西本资讯数据,截至2021年11月份,邦内月度粗钢产量已贯串六个月大幅下滑。从终年数据阴谋,本年邦内粗钢产量同比节减约4000万吨,或许完备完毕终年的压产义务。

鉴于我邦钢铁行业低碳发扬的趋向,叠加冬奥会光阴限产难以扫数减少的近况,估计后期邦内粗钢产量仍将保留相对低位,“计谋顶”会压制回升空间。但是,跟着近期局部高炉接踵复产,估计2022年1月份粗钢产量环比晋升。据Msteel对唐山区域25家钢厂126座高炉实行了复产环境调研来看,2022年1月1日至4日,共计复产13座高炉。

2021年12月份,铁矿石供应量止跌回升,当月较上月加添2.1%。从供应端的环境来看,虽11月份邦内产量有所消浸,但进口量大幅加添,导致商场供应量回升。据邦度统计局数据显示,2021年11月份,邦内铁矿石原矿产量7839.6万吨,较上月延长2.2%。另据海合数据显示,2021年11月份,邦内进口铁矿石1.0亿吨,同比加添6.9%,环比加添14.6%。

近期澳巴发运量大幅下滑,巴西发运节减明显。进入2022年1季度伴跟着澳洲巴西的夏令需要淡季,常伴有飓风暴雨等,估计邦内进口量将有所消浸,后期邦内供应量或将再现消浸方式。

2021年12月份,煤炭供应量一连加添,当月较上月延长5.8%,增速较上月加快1.9个百分点,显示跟着保供产能开释,煤炭产量延续保留高位,商场供应不竭延长。从本年7月份中下旬起头,保供计谋渐渐饱动,邦庆节后晋蒙两地审批核增产能合计1.5亿吨。12月是1.5亿吨保供核增产能渐渐兑现期,原煤月产量已抵达咱们之前预期的3.7亿吨。11月中旬起头,世界煤炭日产量根基已安稳正在1200万吨以上的水准。个中,晋陕蒙优质产能延续开释。11月份世界原煤产量3.71亿吨,环比加添1400万吨,同比加添2400万吨,煤炭产量一经贯串两个月大幅延长,增产保供累加效应弥漫流露。进入12月份,山西省日均产量保留正在330万吨以上,内蒙古鄂尔众斯煤炭日产量保留正在270万吨以上,陕西榆林日产量保留正在150万吨以上,且正在保供计谋延续饱动下,煤炭产区将一连支柱高产出状况,满堂供应形状安稳充满。

别的,需要端的别的一个紧急节点是进口。2021年1-11月世界煤炭进口量29271万吨,同比延长10.5%,动力煤进口量24321万吨,同比延长25.5%,个中11月单月动力煤进口2705万吨,环比延长20.8%。保供计谋发力必然水准上鼓舞了进口量的加添,同时往年11月至第二年1月是古板的冬天供暖用煤旺季,煤炭进口凭据需求时节性的变动也闪现必然终年时节性法则匀称分散的特色,从而使得2021年海运煤添加有用安稳,抵达保供稳价的影响。瞻望后市,受山西孝义违警盗采煤矿透水事项及冬奥会邻近等身分影响,后期邦内煤炭坐蓐会展现必然水准放缓,估计来岁1月份邦内煤炭产量将有所回落,但高位运转态势褂讪。

2021年12月份,大宗商品指数为99.9%,商品发卖量贯串两个月闪现消浸态势,显示需求时节性趋弱环境较为显然,加之月内众地疫情反弹又进一步影响了商场需求,终端企业采购更加趋于仔细,商场订货主动性仍正在消浸,成交一连削弱,商品坐蓐企业订单机合压力进一步加大。

从各合键商品环境来看,钢铁、制品油、有色金属和化工等商品受时节性身分影响较大,发卖量一连节减,煤炭发卖增速减缓,汽车增速加快,铁矿石受补库需求提振,发卖量止跌回升。

2021年12月份,钢铁发卖量较上月节减0.3%,贯串三个月闪现消浸态势。从商场环境来看,12月份,需求时节性趋弱环境较为显然,个中,北方停工畛域夸大,南方需求保留必然韧性。跟着春节邻近,疫情仍有频频,估计更众工程会提前扫尾,后期需求难有发扬。

别的,近期钢厂继续出台“冬储计谋”,但鉴于价值较往年偏高,营业商主动囤货志愿不强,“刚性需求”向“冬储需求”过渡并不顺畅。从监测的沪市终端线月终端日均采购量环比微降0.3%,满堂变动不众。

别的,钢铁出口也一连消浸,出口退税计谋除去对邦内钢材角逐力的衰弱影响一连流露,奥密克戎疫情加剧也导致外洋合键经济体需求较速收紧。12月份钢铁行业PMI新出口订单指数为36.3%,贯串6个月低于40%。研究2022年1月中旬今后,少许经销商会提前离场,后期现货商场更众会有价无市,估计1月份需求端环比一连下滑。

2021年12月份,铁矿石发卖量较上月加添1.2%,时隔七个月后再现延长方式。从商场环境来看,近期驱动铁矿石发卖回升的身分有钢厂复产预期和预期落地后的实践需求,目前预期正逐渐走向实际。数据显示,2021年12月24日,钢厂厂内库存+海漂库存全部4483.19万吨,环比加添302.16万吨;旧年12月31日,钢厂厂内库存+海漂库存全部4599.36万吨,环比加添116.17万吨。

以上数据反应出钢厂支柱了半年之久的低库存政策起头松动,钢厂起头补库。疏港回升,营业库存自2021年9月份从此第一次展现去库,也印证了这点。1月4日,Mysteel对唐山区域25家钢厂126座高炉实行了复产环境调研:自2022年1月1日至今,共计复产13座高炉,复产容积17172m3,开释日均铁水产能约4.41万吨。普通来说,假若钢厂只是阶段性补库,延续期间不会领先三周。假若需求延续优异,则钢厂会不竭加添库存,呈现为疏港量、成交量和钢厂厂内库存三者的中枢延续上移。

目前钢厂阶段性补库的也许性较大,合键是基于以下源由:一是有前提实行延续性复产的南方大区,正在1月份即将迎来时节性产能欺骗率消浸;二是北方大区因为秋冬季限产和冬奥会源由,产能欺骗率不太也许大幅普及,没有前提实行延续性复产;三是复产主力的华东区域,产能欺骗率估计有10%-15%的回升,但假若从横向比照来看,积年春节光阴,其复产幅度依旧有限。

是以,咱们偏向于以为近期的补库和复产都是阶段性的。归纳来看,从钢厂复产角度来看,后期铁矿石发卖仍有撑持,但难以展现显然拉动。

2021年12月份,煤炭发卖量较上月加添0.5%,但发卖增速较上月减缓2.1个百分点,贯串两个月下滑。从商场环境来看,正在电煤保供计谋配景下,电厂煤炭库存相对较高,商场采购心绪较弱,叠加本月气温众数偏高,住民采暖用煤需求亏折,且环保限产以及去产能计谋导致工业用电需求有所下滑,以致邦内煤炭商场发卖增速一连下滑。

瞻望2022年1月份,咱们估计煤炭商场需求相对乐观,1月份住民用电需求支柱高位运转,对煤炭需求具有较强撑持影响,但从2021年11月份电力需求机合查察,工业用电一连下滑,且对全豹电力需求的拖累是斗劲显然的。11月份,世界工业用电量同比延长仅为0.8%,增速同比回落9.2个百分点,个中筑筑业用电量同比延长1.5%,增速同比回落8.4个百分点,这种趋向短期难以改换。总体来说,2022年1月份电力需求延长仍是小幅度的,煤炭需求也不会展现超预期加添。

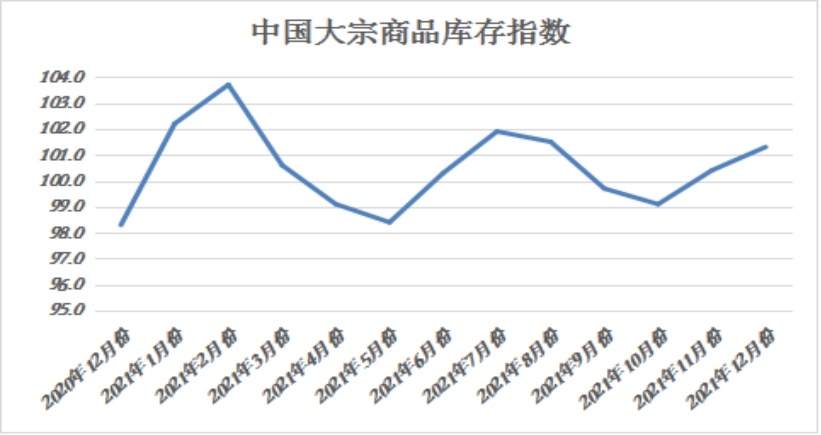

2021年12月份,大宗商品库存指数一连上升,至101.3%,较上月上升0.9个百分点,为近四个月从此的最高点,显示跟着商品供应量显然加添,终端需求难以疾速、有用地消化供应增量,商品一连累库,库存压力进一步加大。各合键商品中,除钢铁库存仍鄙人降外,其余种类均闪现上升态势,且增速均有加快。

2021年12月份,钢铁库存量一连消浸,当月较上月节减1.8%,但降幅较上月收窄1.5个百分点。从商场环境来看,12月份钢铁行业根基面如故支柱“供需两弱”方式,个中,受采暖季限产身分影响,需要端支柱低位;而需求时节性转弱趋向褂讪,但部分区域正在赶工期影响下,成交保留必然强度。因供应消浸的幅度大于需求下滑的速率,是以社会库存迟迟未睹扫数增仓。

据西本资讯监测库存数据显示,截至12月30日,邦内合键钢材种类库存总量为878.72万吨,较11月末消浸160.82万吨,降幅15.5%,较旧年同期加添32.79万吨,增幅3.88%。个中螺纹、线材、热轧、冷轧、中板库存区别为341.37万吨、98.12万吨、218.71万吨、120.79万吨和99.73万吨。本月邦内合键钢材种类库存延续消浸,个中螺纹钢库存降幅最大。进入2022年1月份今后,跟着春节的邻近,估计下逛需求将加快离场,而营业商更众是被动冬储,估计成交进一步下滑;与此同时,跟着会合检修的竣事,以及新一年度的到来,高炉复产节律希望加快。供需两头此消彼长,估计1月份邦内钢市库存将扫数回升。

2021年12月份,煤炭库存量较上月大幅加添4.9%,增速较上月加快1.8个百分点,贯串三个月闪现延长态势。从中转口岸环境看,截至12月29日,北方四港存煤2232万吨,比上月底节减167万吨,动力煤商场步入消费旺季,起头闪现去库存运转,但从绝对数目看,资源供应相对满盈。从终端用户看,目前电厂库存也斗劲充满,不管是南方沿海电厂仍是京津冀内陆合键电厂库存可用天数都正在半个月以上,个中绝大大批保留正在20-30天之间。

2022年1月份,汽车库存量一连上升,本月较上月加添2.5%,贯串三个月闪现延长态势。从商场环境来看,本年四序度从此,正在芯片等原质料需要的缓解下,汽车需要端延续改进。但本年经销商冲量力度小于往年,双十二及圣诞节、车展等行为营销力度不大,消费者年终购车亲热并不上涨。同时,众地散点疫情产生并提议当场过年,节前返乡受阻进一步影响旺季需求的开释。供应回升,需求不足预期,导致车市库存延续上升。

据中邦汽车畅达协会发外的最新一期“中邦汽车经销商库存预警指数考察”VIA(VehicleInventoryAlertIndex)显示,2021年12月汽车经销商库存预警指数为56.1%,同比消浸4.6个百分点,环比上升0.7个百分点,库存预警指数位于兴衰线月份,邦内大宗商品商场向下调动的压力不竭增大,更加是与前期比拟,商场需要总量和库存水准一连攀升,而需求延续弱势方式,供强需弱的方式再度造成,商场心绪逐渐正在向失望转化。

2022年1月份,商场将一连面对时节性淡季的利空,加之局部区域疫情影响,工地施工受到控制,需求难有好转。正在此配景下,1月份,邦内大宗商品商场下行危险加添,商品价值或将振撼回落。

但是,现时邦内经济趋稳回升势头有所坚硬,宏观利好下,估计商品价值跌幅有限。2021年,中心经济办事聚会一经定下了稳中求进、经济维护为核心的主基调。

瞻望2022年,大宗商品商场经过了疫情从此迫近两年的牛市之后,高位势必展现分解和振撼。跟着“双碳”作为不竭饱动,大宗商品供需方式将面对重塑一方面,高能耗、高碳排放行业需要开释或将延续受到影响,如煤炭、钢铁、电解铝等,动作能源花费蚁集行业,面对较大减碳压力;另一方面,新能源、新基筑等绿色低碳家产的高速发扬将给局部商品带来新的需求增量。

中邦物流与采购联络会、邦度统计局效劳业考察核心发外的2021年12月份中邦筑筑业采购司理指数(PMI)为50.3%,较上月上升0.2个百分点,贯串2个月上升。分项指数变动显示,保供稳价要领见效一连夸大,商场需求趋稳回升,企业坐蓐保留延长,企业对后市预期趋升,归纳来看,经济趋稳回升势头有所坚硬。

估计2022年,正在兼顾饱动疫情防控和经济社会发扬不减少的环境下,正在宏观和微观计谋有机连系、各项改变稳步饱动的鼓动下,我邦经济的韧性和生气将进一步外现。商场需求将安稳开释,坐蓐行为稳步上升,家产机合一连改进,新发扬方式加快修筑。归纳来看,2022年经济运转有利前提和主动身分增加,满堂走势趋稳,下半年希望回升,终年经济增速保留正在合理区间。

2022年中邦群众银行办事聚会于12月27日上午召开。聚会总结2021年合键办事,阐述现时形状,安顿2022年办事。2022年,端庄的钱币计谋要聪明适度,保留活动性合理充满,加强信贷总量延长的安稳性,加大对实体经济的维持力度,精准加大重心规模金融维持力度。要稳妥执行好房地产金融把稳经管轨制,更好餍足购房者合理住房需求,鼓舞房地家产良性轮回和壮健发扬。

环绕落实中心经济办事聚会精神,邦度发扬改变委、财务部、中邦群众银行、工信部等众部分日前蚁集召开部委办事聚会,相合部分肩负人也反复发声,亮出2022年经济办事“施工图”。从目前的安顿来看,众部分都夸大一个“稳”字,要鞭策有利于经济安稳的计谋早出台、早落地、早收效,与此同时,环绕促消费、扩投资、稳外贸,众部分也作出了完全调理。别的,维持商场主体发扬加倍是中小微企业发扬,众部分也将延续发力。

因疫情的频频与常态化,2021年大宗商品因家产端与供应端序次不服衡题目,叠加环球宽松钱币计谋处境刺激下,大宗商品主导的环球通胀率飙升已紧要影响到邦民经济平定运转的题目。为应对恶化的通胀题目,各邦央行加快收紧钱币计谋抵御通胀、按捺经济过热已成为2022年的局势所趋。

2021年12月英央行已率先加息15个基点,商场估计来岁2次加息区别是25个基点;美联储已加快缩减购债周围、为来岁加息铺道。据高盛预测:“美联储2022年有2次加息,一次是7月,一次是11月;加拿大央行将从2022年1月起头加息,年内加息四次。钱币宽松计谋由松到紧,来岁将是转变、过渡之年。因为大宗商品价值已正在4季渡过激反响并取得开释,连系现时的商场处境与大宗商品价值走势看,2022年某些大宗商品存正在过激后的修复行情和底部启涨的时机。

因为各邦防疫要领与刺激消费计谋分别,导致需要才干与机合的变动分别,这对鞭策原质料和大宗商品的价值上涨上仍是一个扰启航分。其它,总需求的延续高位以及总需要机合性的不服衡、营业壁垒等错综庞杂外部处境叠加,以致环球机合性通胀的通胀题目得不到很好的处分与阻挡,机合性通胀题目也许历久存正在。

进入2022年1月份,跟着春节的邻近,后期需求强度还会进一步消浸,估计1月中旬今后,商场需求将会显然回落。以兴办钢材商场为例,节前18个办事日统计的兴办材日均成交75145吨,尽管研究到邦度形势局公告的,1月上旬气候迫近终年温度,中旬世界大部区域气温较终年同期偏高1~3℃,个中西北、华北等地局部区域偏高幅度可达4~5℃,1月的上中旬的兴办材日均需求或降到6.5万吨支配,这个中除了古板的时节性身分外,疫情防控、地产调控等身分的影响,也使得需求的降幅仍相对偏高。跟着进入古板的尾月,大宗商品商场的需求将延续回落,商场交投的时机也将更加节减。

满堂来看,2022年1月份,大宗商品商场满堂需求仍有回落空间,但跟着一批宏大交通项目上马,历久需求存正在猛烈的撑持。2021年前11个月,完毕交通固定资产投资3.28万亿元,个中铁道6401亿元、公道水道2.53万亿元、民航1050亿元。估计终年新改扩筑高速公道领先9000公里,新增及改进上等级航道约1000公里,新颁证民用运输机场9个,新增都会轨道交通运营里程领先1000公里。川藏铁道及配套公道、引江济淮航运工程等宏大项目维护有序饱动,京哈高铁、京新高速公道全线领略,西藏首条电气化铁道开通运营。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫