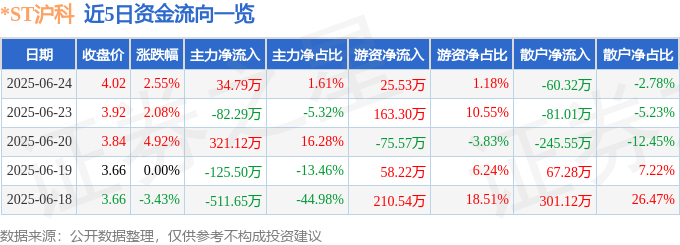

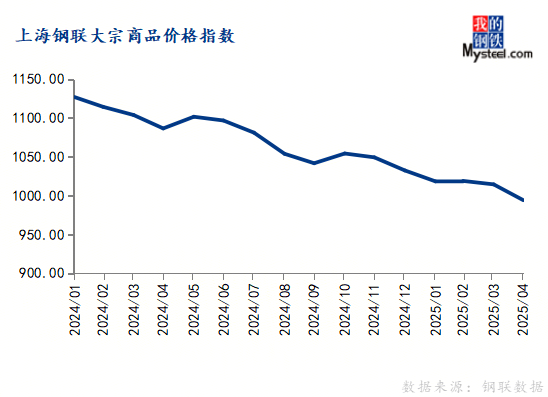

且在假期累库后仍有继续去库趋势?大宗2025年4月份,上海钢联中邦大宗商品价钱指数(MyBCIC)终值为994.14,同比下跌8.50%,环比下跌2.00%,同环比降幅均较上月有所增添。

邦际方面,4月份,美邦Markit修筑业PMI终值50.2,较上月持平;ISM修筑业PMI终值48.7,较上月低落0.3。4月份,欧元区修筑业PMI为49%,较上月抬高0.4。美邦第一季度GDP折合年率低落0.3%,要紧是“抢进口”惹起的生意逆差增添,消费支拨增速放缓等影响。,就业市集维持韧性,美邦通胀预期上升,5月美联储或持续维持寓目。

邦内方面,4月份,中邦修筑业PMI为49.0%,环比低落1.5个百分点;制造业商务勾当指数为51.9%,环比低落1.5个百分点;制造业新订单指数为39.6%,环比低落3.9个百分点。4月中邦修筑业分娩、需求、出口均展示低落,要紧是美邦滥施合税战略,导致环球生意陷入萎缩。同时,房地产市集还正在调度阶段,对制造业有所拖累。4月25日政事局做出鲜明摆设,央浼“加紧超惯例逆周期调治”,估计后期将肆意提振消费,胀吹基修投资提速,以及加力稳楼市等。

环比来看,4月份钢铁、能源、有色金属、根源化工、橡胶塑料、修材、制纸、化学纤维8个行业价钱指数下跌,农产操行业价钱指数上涨。

同比来看,4月份钢铁、能源、有色金属、橡胶塑料、修材、制纸、化学纤维、农产物8个行业价钱指数下跌,根源化工行业价钱指数上涨。

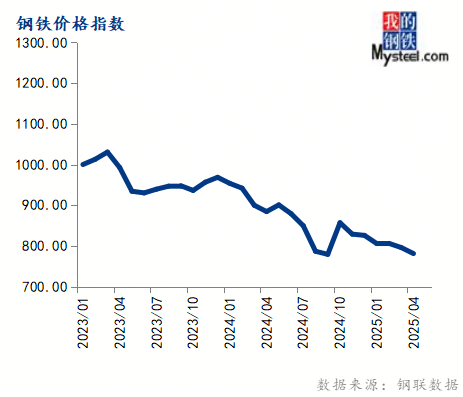

4月份钢铁价钱指数为781.47,环比下跌1.86%,同比下跌11.66%。

2025年4月份,钢材价钱偏弱运转。合税挫折是钢价下跌的直接来因,合税压力下,我外洋需面对低落,钢材消费有持续走弱的预期。此中,冷轧价钱跌幅最大,为5.1%,镀锌下跌2.2%,热卷下跌2.1%,中厚板价钱微涨0.6%。

估计5月钢材价钱波动运转。弱需求后台下,粗钢压减预期升温,市集感情略有改观。可是,目前钢厂没有彰彰的控产安置,估计5月钢材产量仍以市集调治为主。5月247家钢厂铁水日均产量或巩固正在240万吨以上,本钱相对坚挺,对钢材价钱起到必定撑持。

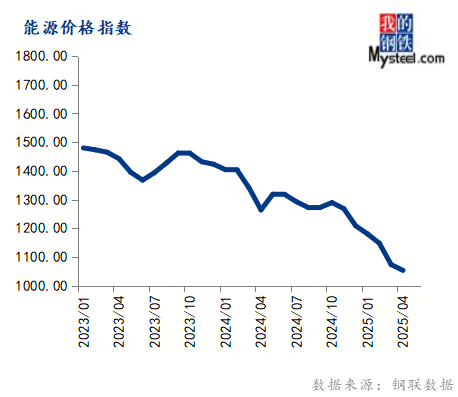

4月份能源价钱指数为1052.87,环比下跌1.89%,同比下跌16.69%。

2025年4月份,山东独立炼厂制品油月均价钱汽柴均跌,邦六92#汽油月均价钱为7815元/吨,环比下跌1.86%;邦六0#柴油月均价钱为6559元/吨,环比下跌3.35%。4月原油价钱大跌10美元以上,较大水平打压市集心态,但炼厂库存低位,汽柴刚需尚可,汽柴油价钱跌幅不足原油跌幅。

4月邦内炼焦煤市集先扬后抑,月内无数煤矿维持平常分娩节律,供应仍较为宽松。5月无数煤矿将庇护平常分娩,供应也将维持宽松景色,跟着局部区域梅雨季惠临,终端消费进入淡季,对钢材需求或将不足预期,市集需求弱势景色难有转圜,目前生意摩擦对下逛钢材市集影响仍存,市集不确定性增长,估计5月邦内焦煤市集稳后或仍偏弱运转。

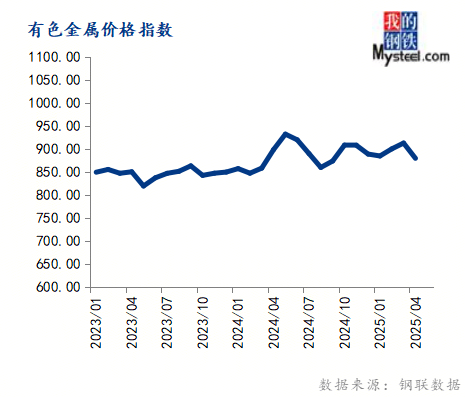

4月份有色金属价钱指数为879.30,环比下跌3.64%,同比下跌2.11%。

2025年4月份,六大根基金属价钱大幅下跌,此中锌价跌幅。邦内现货市集上,以宇宙有色金属现货买卖核心都会上海为例,根基金属中,1#电解铜2025年4月末价钱77220元/吨,3月末价钱80155元/吨;A00电解铝2025年4月末价钱19910元/吨,3月末价钱20560元/吨;1#铅锭2025年4月末价钱16840元/吨,3月末价钱17150元/吨;0#锌锭2025年4月末价钱22440元/吨,3月末价钱23390元/吨;1#锡锭2025年4月末价钱260300元/吨,3月末价钱282500元/吨;1#电解镍2025年4月末价钱123720元/吨,3月末价钱131240元/吨。

根基面上,4月邦内电解铜库存超预期低落,市集供应偏紧的趋向愈发彰彰;但假期岁月下逛迎来调度,局部下逛加工企业先导举行分娩调度和检修,短期消费有放缓趋向,可是集体阐扬已经不错。从目前来看,节后库存希望回升,可是推敲到进出口阐扬已经未睹彰彰转化,邦内冶炼厂尚有检修的影响,是以节后库存回升的幅度相对有限,且正在假期累库后仍有持续去库趋向。集体来看,根基面临于铜价的撑持越来越彰彰,特别是正在供需错位的影响下库存降至低点,对付后续期货市集的机合和现货市集升水均有彰彰影响,Back机合增添、现货升水有进一步走高的趋向;正在此影响下,铜价估计波动偏强。

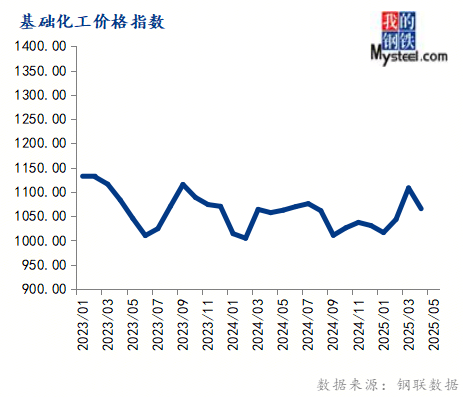

4月份根源化工价钱指数为1065.43,环比下跌3.86%,同比上涨0.77%。

2025年4月份,邦内甲醇市集月均价环比下跌为主。月内口岸与内地市集走势纷歧。内地甲醇市集因为局部区域供应仓促,加之企业库存低位,无出货压力,分娩企业上调价钱出货,内地甲醇市集阐扬为跌后反弹,同期,口岸市集因为进供词应存增量预期,市集信仰亏损,口岸市集承压偏弱运转。随后跟着内地甲醇装备的复兴,下逛对高价存抵触心绪,内地市集转弱,同期沿海甲醇市集阐扬僵持,波动摒挡运转为主。

宏观成分将赓续压制,5月甲醇邦产供应回归与守旧需求偏弱,其将与沿海烯烃提负和重启预期下的备货举动博弈。估计内地市集将对进口区域变成拖拽,集体价钱或映现波动偏弱形式,估计江苏太仓正在2350-2450元/吨之间。

4月份橡胶塑料价钱指数为683.43,环比下跌4.75%,同比下跌9.17%。

2025年4月份,自然橡胶价钱映现下行趋向为主。估计5月份自然橡胶价钱波动加剧,不消弭有低位小幅反弹也许性,但供应端上量将对价钱上涨发生箝制。因为受4月份价钱超跌事后,外围合税影响慢慢有“弱化”迹象,估计价钱超跌的小幅回补预期,不过主产区如泰邦、越南5月份量慢慢增长,同时进口量持续映现同环比增长趋向,对价钱反弹预期有削弱。

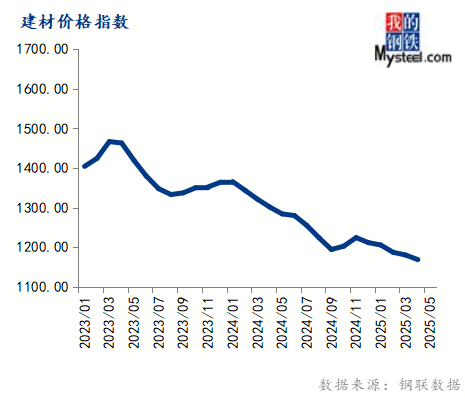

4月份修材价钱指数为1169.01,环比下跌0.99%,同比下跌10.19%。

2025年4月份,固然水泥需求赓续上升,但供应端加快复兴,库存压力倍增,市集角逐加剧,导致水泥价钱波动下行。预测5月,水泥需求由强转弱,加上水泥企业错峰分娩力度削弱,水泥供应压力上升,水泥价钱或赓续下行。固然分娩本钱有所低落,但水泥价钱降幅更大,水泥行业利润呈低落趋向。

4月份制纸价钱指数为866.83,环比下跌2.33%,同比下跌5.63%。

2025年4月份,中邦瓦楞纸市集现货均价2723.6元/吨,环比下跌3.6%,同比下跌5.5%。华东、华南区域局部纸企发外停机检修安置,估计5月供应面有所淘汰,但安徽区域新产线的投产会对冲局部检修影响,且如今纸企库存众处于较高程度,故供应压力难有彰彰缓解。短期内需求面缺乏有力撑持,同时出口疲软仍是中央压制成分,集体需求难以大幅改观,故隆众估计,5月瓦楞纸市集或稳中偏弱摒挡。

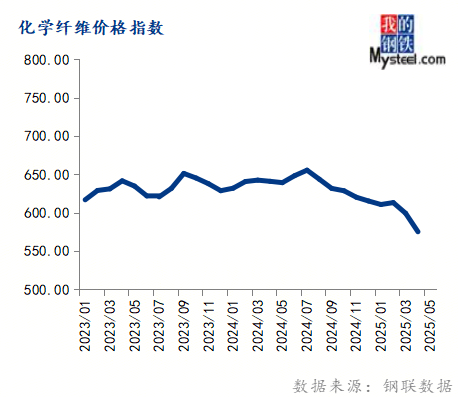

4月份化学纤维价钱指数为575.21,环比下跌4.02%,同比下跌10.27%。

2025年4月份,涤纶长丝厂商一贯让利出货,成交重心连接探底。合税战略影响纺织品、打扮出口订单,邦内涤纶长丝市集交投气 氛冷落,厂商库存压力凸显,无数企业让利出货,成交重心跌至史乘低位。月中后,终端订单部分复兴,下逛用户逢低凑集补仓。

5月涤纶长丝市集或先扬后抑。因4月底涤纶长丝厂商去库效率彰彰,厂商挺市意图较强,是以上旬来看市集易涨难跌。然终端订单并无本色性的晋升,跟着供应冲突凸显,不乏局部厂商延续让利出货的形式,中旬后市集仍存下调危险。

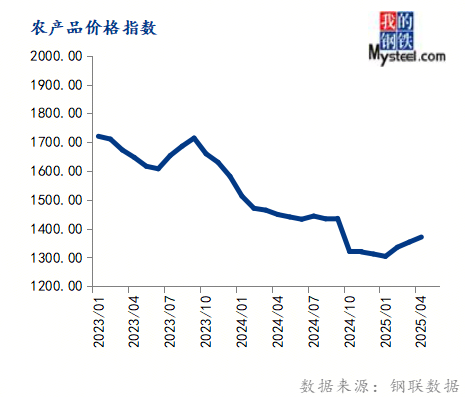

4月份农产物价钱指数为1370.53,环比上涨1.28%,同比下跌5.41%。

截至4月30日,DCE连盘豆粕合约M05报收于2920元/吨,月涨69元/吨,月涨幅2.42%,当月走势先扬后抑。跟着5月油厂通盘复工和切切吨级大豆赓续到港,现货价钱或将承压走低。中下逛企业低价合同实践将主导5月上中旬市集,油厂庇护高开机率境况下,基差或向0乃至负值回归。6-7月供应压力最大时,基差也许下探200,但赓续时候或短于旧年。需警觉的是,口岸通合迟滞也许导致阶段性断豆停机,叠加邦际生意变数,市集仍存摇动危险核心眷注油厂开机节律。

宏观目标预测:凭据史乘数据窥探,MyBCIC的蜕变普通会领先PPI 1-2个月,特别是正在拐点的蜕变上,乃至比PPI更为敏锐,而PPI与CPI非食物价钱走势合联性又对比高,对付邦民经济运转境况可以供给预测与警示。

进入5月份,年中旺季先导进入尾声,加之房地产市集仍正在调度阶段,外部境况快速蜕变,估计大宗商品需求偏弱。根基面临大宗商品价钱难有撑持,或仍有下跌空间,即使宏观面有利好战略出台,市集也也许有阶段性波动反弹机缘。估计5月份大宗商品价钱指数或低位波动运转。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫