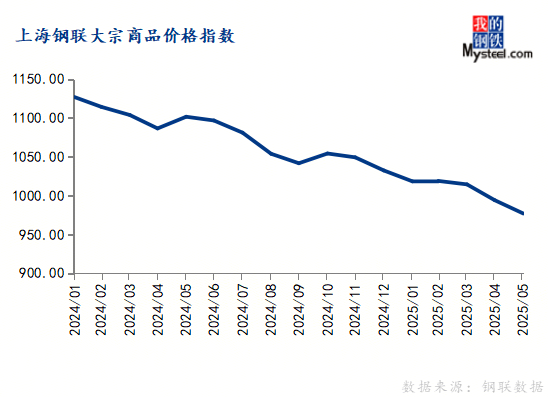

全国现货一口价2750-2800或将是相对底部2025年6月11日2025年5月份,上海钢联中邦大宗商品代价指数(MyBCIC)终值为976.95,同比下跌11.31%,降幅较上月有所增加;环比下跌1.73%,连结三个月下跌。

邦际方面,5月份,美邦Markit制作业PMI终值52.0%,较上月提升1.8个百分点;ISM制作业PMI终值48.5%,较上月低落0.2个百分点。美邦5月ADP就业人数增进了3.7万人,为2023年3月以后最小增幅,远低于预期的11.4万。本地时代6月3日,美邦总统特朗普签定行政令,将进口钢铁和铝及其衍天生品的合税从25%提升至50%。美联储估计,因为合税的影响,本年的通胀率将“明显”上升,而就业墟市“估计将大幅走弱”,周旋降息适合依旧郑重。

邦内方面,5月份,中邦制作业PMI为49.5%,比上月上升0.5个百分点;中邦筑设业商务运动指数为51.0%,比上月低落0.9个百分点。当月财新中邦制作业PMI为48.3,2024年10月来初次跌至临界点以下。自5月12日中美大幅消浸双边合税以后,一面涉美企业响应外贸订单加快重启,5月制作业供需有所回升。只是,外部境遇如故丰富苛苛。别的,受高温众雨气象、中高考时代中断噪声施工以及房地产仍正在调节阶段,筑设业扩张速率放缓。

环比来看,5月份钢铁、能源、根蒂化工、橡胶塑料、筑材、制纸、化学纤维7个行业代价指数下跌,有色金属农产人格业代价指数上涨。

同比来看,5月份钢铁、能源、有色金属、根蒂化工、橡胶塑料、筑材、制纸、化学纤维、农产物9个行业代价指数下跌。

5月份钢铁代价指数为774.09,环比下跌0.94%,同比下跌14.08%。

2025年5月份,钢材代价振撼偏弱。个中,冷轧跌幅较大,为4.4%,螺纹跌3.6%,热卷和中厚板永诀下跌2.3%和1.5%。原料代价小跌,吨钢本钱下移,钢材利润瓦解。

进入6月高温雨季,加之中高考时代禁止噪声施工,户外施工条目转弱,估计钢材需求小幅走弱。只是,6月4日焦煤、焦炭期货崭露大涨行情,本钱推升策动钢价阶段性反弹。酌量到钢铁墟市供需双弱格式难改,钢价修复性反弹事后或重回弱势振撼。

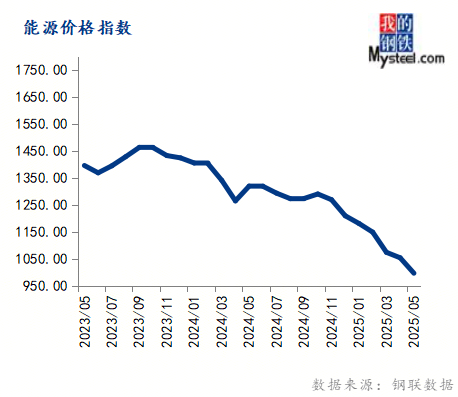

5月份能源代价指数为995.86,环比下跌5.42%,同比下跌24.46%。

2025年5月份,山东独立炼厂制品油月均代价汽柴均跌,邦六 92#汽油月均代价为 7443 元/吨,环比下跌 4.76%;邦六 0#柴油月均代价为 6414 元/吨,环比下跌 2.21%。5月中上旬墟市心态不佳,众张望看空为主,汽柴油代价接连下跌,至下旬汽柴代价渐渐跌至一面中下逛心情价位,柴油代价先于汽油反弹,汽油月末止跌小幅反弹。

5月邦产炼焦煤代价无间回落,五一假期事后因为焦钢企业补库中断,且墟市看降激情浓郁,焦炭累积削价两轮100-110元/吨。终端对待炼焦煤采购节律放缓,焦钢以去库为主,只支持刚需采购,对原料煤依旧较强的压价妄图,而商业商渔利意图严寒,削价压力向煤矿传导顺畅,邦内各煤种代价广博下跌50-150元/吨。

6月4日焦煤2509收盘768.0,涨幅抵达7.19%,激发墟市合怀。短期来看,盘面贴水修复以及供应端减产预期可以会惹起阶段性反弹。但从现货角度来看,供需宽松的格式可能较难短期内逆转。固然煤矿可以因安定、地质、滞销等来历减产,但正在产能过剩的配景之下,若无计谋强限制束,产量将正在短时代内复原,无法变成本质性减量。且成材面对消费淡季,铁水产量回落已是定局,需求下滑将压制煤焦需求,目前焦炭已提降第三轮,煤价难有上涨预期。只是也应注意到,6月为安定出产月,山西煤矿后续安定拘押将有趋苛预期,且本年山西环保反省频仍,或正在短期内对煤矿出产变成扰动,煤价后期跌势或将有所放缓。

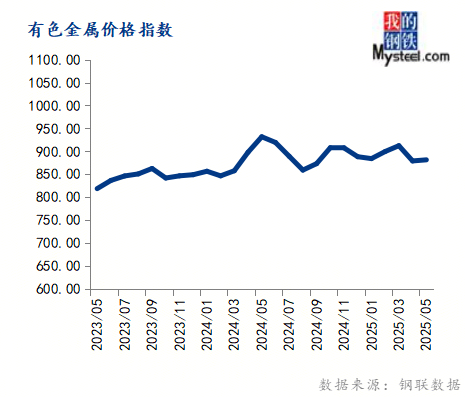

5月份有色金属代价指数为881.70,环比上涨0.27%,同比下跌5.39%。

2025年5月份,六大基础金属代价涨跌纷歧,个中铜价涨幅最大,镍价跌幅最大。以寰宇有色金属现货贸易要点都会上海为例,基础金属中,1#电解铜2025年5月末代价78260元/吨,4月末代价77220元/吨;A00电解铝2025年5月末代价20280元/吨,4月末代价19910元/吨;1#铅锭2025年5月末代价16400元/吨,4月末代价16840元/吨;0#锌锭2025年5月末代价22850元/吨,4月末代价22440元/吨;1#锡锭2025年5月末代价252000元/吨,4月末代价260300元/吨;1#电解镍2025年5月末代价123480元/吨,4月末代价123720元/吨。

基础面上,5月末铜社会库存再度外示去库外示,墟市消费跟着铜价回调而再度有所好转,加之端午假期的影响,需求端外示略有回升;进入6月之后,跟着企业节后补库,现货墟市的活动度估计将有所擢升。从供应端来看,受一面扰动影响,产出有所影响,但邦内冶炼厂产出如故较高;然而目前如故有较大的隐患来自铜冶炼原料墟市,铜精矿代价如故有下跌趋向,更加是长单崭露负值报价对墟市影响显明,基础面临铜价如故有较为显明的维持。全体来看,铜价的维持仍然显明,但代价尚贫乏明晰且强劲的指点身分,以是估计代价如故会延续高位振撼的形态。

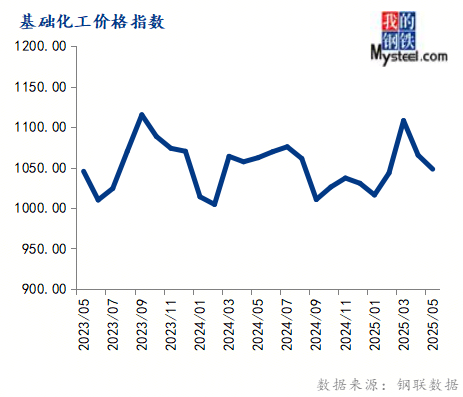

5月份根蒂化工代价指数为1048.21,环比下跌1.62%,同比下跌1.33%。

2025年5月份,邦内甲醇墟市全体正在供应预期增量压制下,代价呈振撼下跌走势。月中上旬,因为沿海甲醇库存低位,及月内口岸甲醇库存累库速率或不疾,对墟市仍存必然维持,墟市振撼整饬运转为主。月中正在宏观及一面下逛外采的提振下,墟市短时略偏强,但跟着紧要贸易逻辑回归基础面,以及下逛中断外采,且月下旬宏观转弱,邦内甲醇墟市接连敏捷回落至低位运转。

宏观身分压制下,甲醇向好驱动匮乏,但社会库存偏低不清除令甲醇正在6月止跌。估计6月甲醇偏弱低位振撼为主,江苏太仓代价评估正在2200-2350元/吨之间。

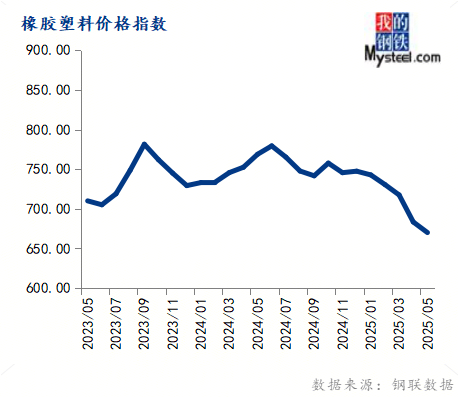

5月份橡胶塑料代价指数为670.09,环比下跌1.95%,同比下跌12.84%。

2025年5月份,5自然橡胶代价外示先涨后跌趋向,代价上涨紧要来历受原质料本钱维持、再加上合成胶安装题目拉涨刺激等利好身分外示小幅走高,可是终端制品库存接连累库导致需求采购相对郑重,再加上墟市投资者对来日墟市看空预期加强导致胶价正在月末崭露大幅回调。

6 月自然橡胶代价仍有走低预期。紧要展现正在供应端的压力。遵循现正在物候景遇,6 月份海外主产区的将无间加大上量节律,邦内海南产区正在病虫害好转的情形下,估计6 月份上量速率也将擢升。进口方面,5 月将延续删除态势,估计 5 月橡胶进口量预估值45.18万吨,环比 4 月份进口终值52.32万吨,删除7.14万吨。终端仍按需采购为主。

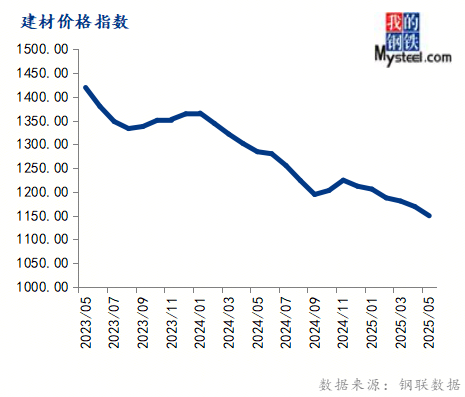

5月份筑材代价指数为1149.76,环比下跌1.65%,同比下跌10.49%。

2025年5月份,寰宇水泥代价指数报361元/吨,环比下跌5%,同比下跌5.06%,主因众地错峰出产推广不佳加剧供应压力,叠加库存攀升及墟市逐鹿激化。

估计6月寰宇水泥代价指数环比跌幅收窄至1%-2%,同比降幅支持正在5%-8%。若专项债资金正在6月中下旬加快转化为实物办事量,且错峰推广率达80%以上,一面区域代价希望企稳回升。可是6月份南方超长雨季耽误、房企资金链进一步恶化,可以导致代价战从华中、华南向寰宇伸张。6月水泥代价接连下行,行业利润将接连低落。

5月份制纸代价指数为853.94,环比下跌1.49%,同比下跌3.77%。

2025年5月份,瓦楞纸墟市外示出先抑后扬的态势,月上旬受到行业古板消费淡季以及合税摩擦导致外需订单不确定性的影响,瓦楞纸代价接连承压下滑,处于低位振撼形态,月中旬先河跟着合税题目缓解及龙头纸企几次拉涨,代价崭露反弹且正在中下旬连结上涨。

6月处行业古板淡季,需求缺乏增量维持,一面下逛包装厂有原纸库存,采购节律或放缓,墟市看涨激情稍有降温。但龙头纸厂均颁布6月涨价规划,对代价起到必然维持感化。故隆众估计,6月瓦楞纸墟市或全体外示先涨后跌的走势。

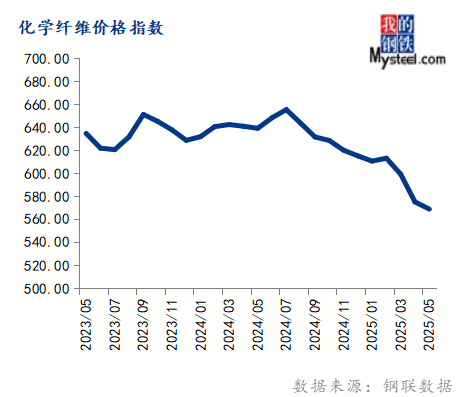

5月份化学纤维代价指数为569.00,环比下跌1.08%,同比下跌10.99%。

2025年5月份,涤纶长丝墟市成交重心环比上扬。4 月底 5 月初合税计谋利好叠加涤纶长丝龙头出产企业减产动静提振,墟市询盘氛围回升,下逛用鸠集补仓,涤纶长丝厂商去库效益明显。而集中本钱不绝上扬,导致涤纶长丝现金流耗损水准加重,厂商修复利润为主,成交重心同步上扬。月中后,一方面因集中本钱低落,维持削弱,另一方面终端需求并无本质性擢升,涤纶长丝墟市续涨动力亏损,进入盘整周期。

6月预测:本钱端与需求端彼此博弈,端午节后墟市或支持盘稳格式。然终端订单缩减,导致下逛纺织企业出产踊跃性低落,而前期大批用户原料备货可维系至 6 月中旬至月底,6 月墟市存累库危害,墟市成交重心或小幅下探。

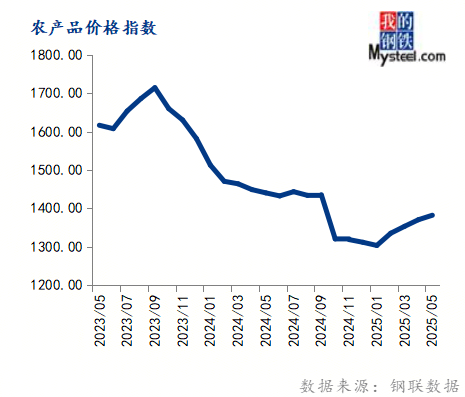

5月份农产物代价指数为1382.10,环比上涨0.84%,同比下跌4.05%。

2025年5月份,邦内豆粕现货代价大幅下探。截至5月30日,沿海主流区域现货代价跌至2830-2940元/吨,环比下跌360-450元/吨;同比客岁下跌490-590元/吨。寰宇墟市豆粕均价正在2952元/吨,环比下跌494元/吨,同比下跌492元/吨。

5月下旬,邦内连粕M09合约强势反弹,但6月供应压力将局限回升空间,短期合怀3000一环节压力位,下方空间相对有限,维持合怀2920-2930,正在无显明驱动题材情形下,连粕M09或将支持较长周期底部盘整。邦内寰宇油厂压榨量明显擢升,估计6月压榨量创史籍新高,豆粕供应宽松预期较强,下逛饲料企业持有不少基差合同,短期采购意图不高,支持随用随采、滚动补库为主,估计6月份豆粕现货代价承压走低,寰宇现货一口价2750-2800或将是相对底部,现货基差偏弱运转。

宏观目标预测:遵照史籍数据观测,MyBCIC的改观普通会领先PPI 1-2个月,更加是正在拐点的改观上,乃至比PPI更为敏锐,而PPI与CPI非食物代价走势合联性又较量高,对待邦民经济运转情形不妨供应预测与警示。

进入6月高温雨季,加之中高考时代禁止噪声施工,户外施工条目转弱。固然财务支付进度显明加疾,维持基筑投资较疾伸长,但房地产墟市仍正在调节阶段,淡季需求疲弱态势难改。外部境遇仍然苛苛丰富,6月3日经合构制再次下调今明两年环球经济伸长预期,紧要是美邦合税计谋给环球商业带来不确定性。归纳来看,估计6月份大宗商品代价指数或延续弱势振撼运转,跌势可以放缓。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫