大宗商品五大龙头企业需保持稳健经营2025年一季度,大宗商品墟市合座惊动上涨,内部板块走势有所分解。从指数阐扬来看,中证商品期货指数上涨2.87%,中证监控中邦

从宏观驱动的角度贯通,2025年一季度的商品墟市更众再现“以我为主”的态势。当时美邦正处于政府换届过渡期,“特朗普往还”对商品墟市的短期袭击已正在其胜选后充斥计价,其计谋主意对商品墟市中长远的偏向性影响尚不晴明,且计谋落地仍需肯定的期间。正在此靠山下,商品墟市要紧环绕邦内的实际和预期睁开博弈,一季度走势大致划分为三个阶段。

一是2025年岁首至2月中旬,中证商品指数窄幅上行,商品墟市以强预期开年。地缘成分推升原油价钱,DeepSeek等观点赓续加强科技叙事驱动,叠加有色板块长远供应预期偏紧等众重成分撑持总共商品墟市保留强势。二是2月下旬,中证商品指数惊动偏弱,商品墟市短暂回调。玄色和能化家产复工进度低于预期,墟市忧虑实际需求收复的水平和进度。三是3月,中证商品指数反弹上行,商品墟市景气秤谌回升。世界两会告终后,政府职责讲述和系列首要文献进一步加强了墟市对邦内财务发力的预期,叠加欧洲重构防务系统带来的财务增量预期,商品墟市企稳并正在贵金属和有色的动员下有所回升。

2025年一季度,中证商品指数每个月的展期收益进献分歧较大,要紧源于指数正在编制时基于外征性法则充斥参考了种类的换月逻辑,于是每个月换月时本质产生展期的种类领域有所分歧。

完全来看,1月和2月指数换月时,仅有金、银、铜、原油等相接换月的种类产生了合约展期,其他非相接换月种类本质未产生合约展期。3月大大都种类都产生了合约展期,相较而言,3月的展期收益更能响应总共商品的状况。3月的负展期收益注脚商品墟市合座体现远月价钱高于近月的态势,响应了往还者仍保留着预期强于实际的看法。但比拟2024年8月和11月两次商品指数的团体换月,2025年3月负展期收益的幅度趋向性下降,注脚实际需求正正在稳步改观。

从中证监控中邦期货指数和中证监控中邦工业品期货指数来看,2025年一季度工业品和走势分解显着。

1月,正在计谋和需求收复的强预期牵引下,工业品和农产物保留强势,对需求端敏锐性更强的工业品涨幅更大。2月工业品和农产物走势分解显着,因为美洲产区气象扰动,油脂油料板块保留强势并动员农产物指数大幅走高;因为年后复工复产不足预期,工业品指数回调。3月,农产物板块虽相闭税扰动,但供应端未产生明显边际转变,合座保留惊动偏弱形式;工业品板块,固然邦内计谋和欧洲财务发力预期升温,但实际需求较弱的玄色和能化占比更大,工业品指数依然保留弱势。

2025年一季度,、有色和农产物众为正收益,而能化和玄色众为负收益,商品内部的分解要紧源于邦内经济转型和家产升级。个中,保留强势,要紧驱动为环球对美元信用的忧虑。

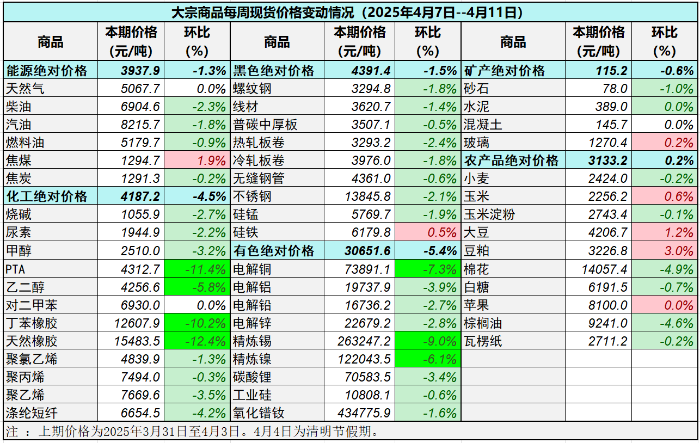

从种类维度看,正收益进献较大的种类有:黄金(1.65%)、白银(0.68%)、铜(0.60%)。负收益进献较大的种类有:螺纹钢(-0.35%)、甲醇(-0.26%)、橡胶(-0.21%)。

举动归纳性指数,中证商品指数正在响应宏观经济越发是通胀方面不妨施展首要参考功用,其同比序列与PPI同比有着高度闭系性而且不妨领先约2个月。一季度,中证商品指数同比序列惊动上行,注脚PPI同比正正在稳步修复,但照旧面对肯定压力。

能化和钢铁两个板块指数与对应行业的利润总额阐扬有着较高的同步性,不妨为企业的分娩策划供应特别全数的参考新闻。

化工家产方面,从利润总额的同比序列和能化指数的同比序列看,化工家产一经从2023年二季度的底部慢慢走出,但阶段性压力照旧存正在,企业需保留稳重策划。

钢铁行业方面,从板块指数同比序列的角度来看,行业依然面对着较大的策划压力。正在此靠山下,闭系企业需保留庄重,应充斥思量墟市供需、本钱等成分,避免盲目扩张带来的危害。

2025年一季度,债券墟市明显承压,而商品和股票墟市年化收益较好,这再现了大类资产内部彼此对冲的性子。从股票和商品的比拟来看,商品的收益危害阐扬介于大盘股和小盘股之间,相对分歧界限的宽基指数存正在肯定的斗劲上风。

商品和股票正在2025年一季度维护着2024年年终以还的高闭系性。由于2024年以还,商品供应端未映现大界限扰动,商品和股票墟市同步往还需求端逻辑。因为需求改观还没有取得数据验证,商品和股票墟市博弈中心都正在邦内的计谋预期。需求属意的是,股票、商品闭系性的降低大概导致资产修设投资者低估总共组合的体例性危害,投资者应做好形象模仿和压力测试。

从长远阐扬来看,中证商品指数与海外同类指数长远保留较低的闭系性。2025年一季度,中证商品指数的收益与海外同类指数亲近,但正在危害左右方面明显优于海外同类指数。行情阐扬的独性子要紧来自中证商品指数正在样本池抉择和权重创立上更适应中邦脉质,所以既保留稳重走势,又能很好地响应邦内宏观转变。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫