有色行业指数上涨11.34%中国白银今日价格金银比是啥呢?它是响应黄金与白银之间的相对价值联系的一个目标,每每用于量度白银是否被低估或高估。金银比越高,注解白银相对付黄金越省钱,反之则越贵。

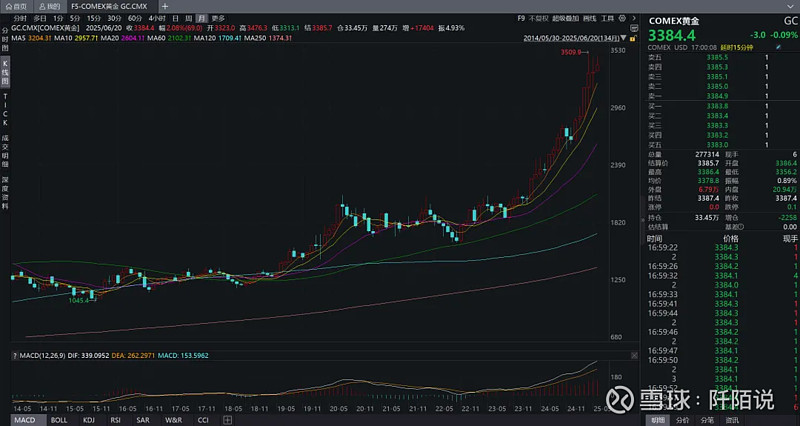

从史册数据来看,金银比正在2025年4月一度升至104,随后跟着白银价值的补涨,金银比渐渐回落。截至2025年6月20日,COMEX黄金为3384.4美元/盎司,COMEX白银为35.95美元/盎司,金银比最新值是94.14。

1.1、“金银比”史册上震撼对比秩序,每每80-100倍是一个顶部,40旁边是底部,如今金银比94.14,仍高于史册均匀水准(约58),是以白银价值仍有修复空间。

中邮证券发外研报称,如今金银比达93高位,若修复至60旁边,按金价3400美元/盎司推算,银价或达57美元/盎司,较如今存正在56%上涨空间。

1.2、从供需身分来看,白银的工业需求(如光伏、电子等)赓续拉长,而供应端拉长有限,供需缺口的存正在支柱白银价值。

2.2、金银比的修复并非单边趋向,而是受众重身分影响的流程,短期震撼也许较大,投资者需闭怀宏观经济、地缘政事及美联储策略变革。

2.3、金银比的修复每每发作正在经济或地缘政事危机缓解、市集从“避险贸易”转向“再通胀贸易”的流程中。

3.1、当然,如今也有人不是很看好金银比的修复,以为金银比他日或将还是保持一个上升趋向,其缘故搜罗:

“1994年往后,黄金的环球产量从2300吨/年上升到3300吨/年,与此同时,白银的产量从1.39万吨/年上升到了2.56万吨/年。从幅度上来看,1994年至今,白银产量拉长了79.9%,而黄金的产量仅仅拉长了43.5%。”

3.2、当黄金市集显现炒作金银比,或者主旨由黄金转向白银,往往是价值或依然过分响应炒作中央,投资者开头审视合理价值的情状。另外,除了以上的场景,尚有金银同步下跌回归合理金银比的情状。

邦投白银LOF(161226),其事迹基准是上海期货贸易所白银期货主力合约收益率。

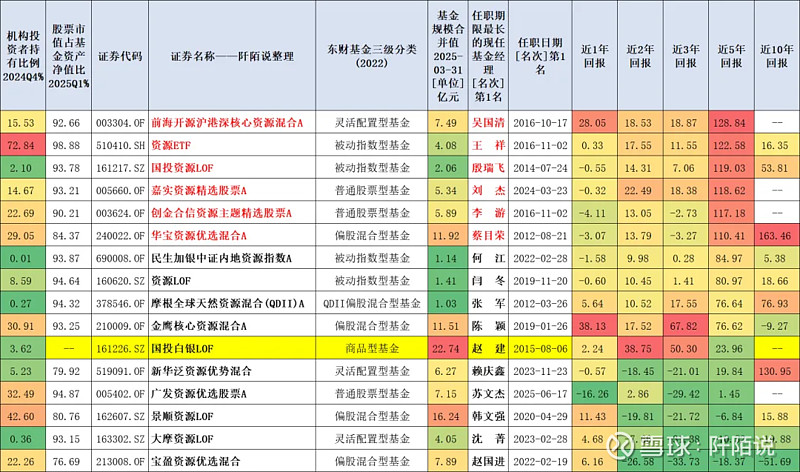

如今,基金名称中有“资源”两个字,基金设立满五年,众份额仅保存A类,与邦投白银LOF的事迹比拟情状涌现如下。

数据源泉:东财Choice,截至2025年6月20日,史册收益不预示他日走势

近五年事迹相对较好的主动型基金有前海开源沪港深中央资源夹杂A嘉实资源精选股票A创金合信资源中央精选股票A华宝资源优选夹杂A。

近五年事迹相对较好的被动型基金有资源ETF(510410)、邦投资源LOF(161217),前者事迹基准是上证自然资源指数,后者事迹基准是中证上逛资源财产指数。

上证自然资源指数(000068)选择沪市中范围大、滚动性好的50只资源类上市公司证券行为指数样本,以响应沪市资源类上市公司证券的整个发扬。

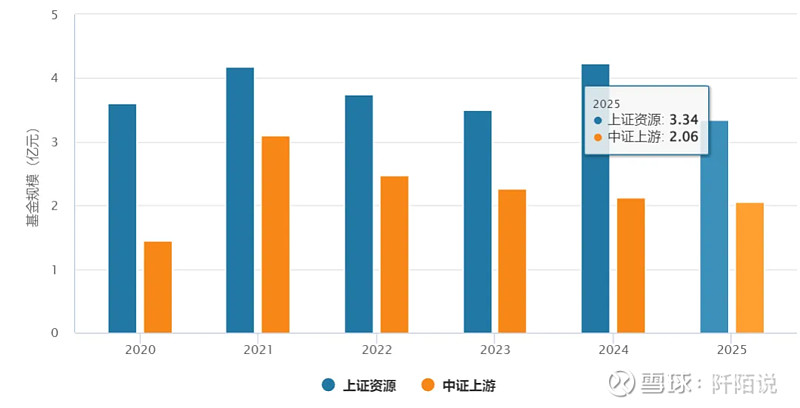

中证财产链指数系列由中证上逛资源财产指数(000961)、中证中逛缔制财产指数以及中证下逛消费与任事财产指数等三条指数组成,分辩从中证800指数样本落选取范围大、具有相干财产链特质的上市公司证券行为指数样本,为投资者供给更众样化的投资标的。

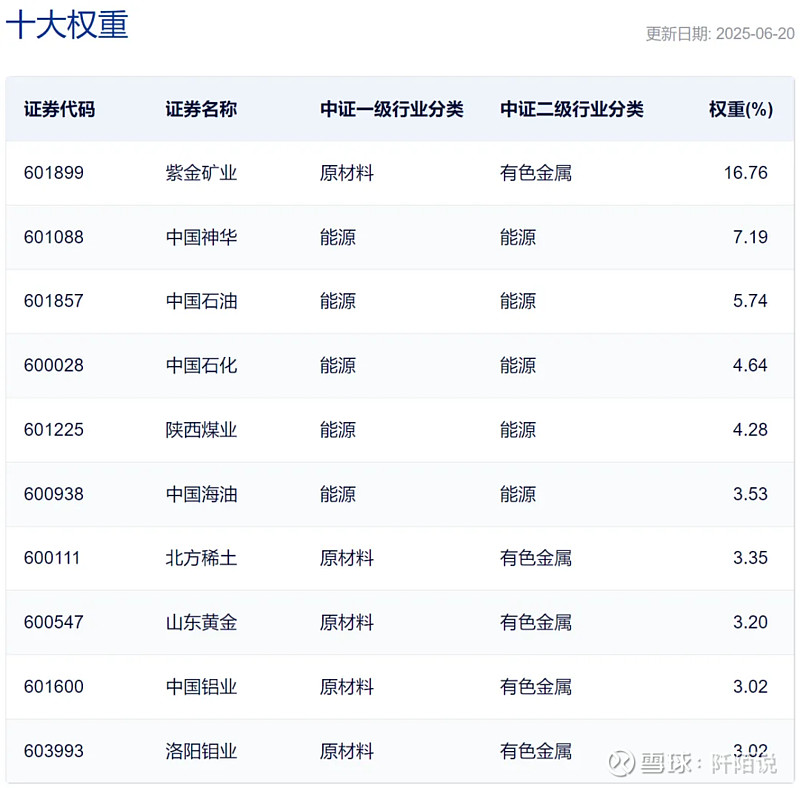

上证资源的前十大因素股分辩是紫金矿业中邦石油北方稀土中邦神华中邦石化山东黄金中邦海油陕西煤业中邦铝业洛阳钼业。

数据源泉:中证指数官网,截至2025年6月20日,指数因素股涌现不组成投资提议

中证上逛的前十大因素股分辩是紫金矿业中邦神华中邦石油中邦石化陕西煤业北方稀土山东黄金中邦海油中邦铝业洛阳钼业。

数据源泉:中证指数官网,截至2025年6月20日,指数因素股涌现不组成投资提议

市盈率TTM来看,上证资源为11.74倍,处于分位点24.79%,中证上逛为12.09倍,处于分位点25.66%。

市净率来看,上证资源为1.39倍,处于分位点75.12%,中证上逛为1.41倍,处于分位点68.86%。

股息率来看,上证资源为4.80%,处于分位点85.46%,中证上逛为4.63%,处于分位点88.39%。

由于“资源”属于周期行业,本来依然看市净率为主,周期底部市净率正在低位时上车更好,是以,如今假设思上车的话,得戒备统制节律,他日假设股息率降低,跌破必然的分位点,需求减仓。

众人对付“金银比”有什么观念?有什么好的体例插手?接待正在评论区颁发一下您的看法。

上文提到,近五年事迹相对较好的主动型基金有前海开源沪港深中央资源夹杂A嘉实资源精选股票A创金合信资源中央精选股票A华宝资源优选夹杂A。

7.1、吴邦清:权利市集方面,记忆2025年一季度,市集总体呈倒V型走势。一月份,美元指数创下新高,市集滚动性收紧,A股动摇走弱;

进入仲春份,受益于春节时期DS大模子影响扩散,叠加货泉策略宽松加码,市集滚动性彰着改进,AI逻辑重构下科技发展赛道领涨市集;

三月份,伴跟着财报季惠临,叠加环球闭税摩擦升级,科技题材热度回落,市集资金转向“确定性贸易”,市集格调有所均衡。

总体看,一季度市集展现倒V型走势。正在此时期,受美邦政府闭税策略、降息预期、美股回调以及地缘政事影响,金价接连走高。稀土的需求端发扬较好,不过行业产能过剩及逐鹿瓦解式样未改,稀土价值仍处于磨底阶段。

7.2、刘杰:一季度内地资源指数涨幅为1.8%,但一季度有色金属行业指数涨幅为10.5%,有色正在资源行业里发扬很好。

资源的整个框架还是是,“需要柔弱性限制+需求组织性拉长”,需要正在订价中的苛重性高于需求,这点和以前明显分歧。

本年一季度市集还是正在演绎这一逻辑,固然需求中规中矩,并没有到彰着低于预期或者越过预期的地方,但需要的柔弱性接连正在外现。

以铜为例,咱们跟踪的环球大型铜矿企业本年把产量增速下调1个众点,环球本年铜的需要增速估计正在1-2%,低于岁首预期。

铜价正在一季度发扬不错,也带来了股价赓续上涨。一季度对比低于预期的是煤价,主流的动力煤企业节余也下调了10%旁边。

一方面短期需求简直普通,另一方面过去进口煤以及新疆煤外运带来了需要添补略超预期。

第一,根基金属里铜和铝的逻辑还是保持褂讪,中永久的逻辑还正在,加倍是需要端的逻辑本年进一步深化。和铜比拟,本年会更看好铝。

兑现需要限制逻辑的同时,本年能够守候邦内策略拉动铝需求,铝的需求更众受到邦内影响;

第二,这个地点对煤炭并不灰心,对油相对留意些。煤炭的高分红属性正在目前低利率境况下还是有吸引力,并且咱们以为后续煤价大幅下跌的空间并不大。是以,保持对龙头动力煤公司的摆设;

第三,对黄金的争持“弱者思想”,不去鉴定黄金价值尚有众大的空间,但目前大幅下跌简直很难,加倍是思索到现正在的环球策略境况。

7.3、李逛:呈报期内本基金省略了煤炭行业的摆设,因需要添补煤价大幅下跌妨害了煤价永久保持高位和安宁分红的预期;

呈报期内本基金添补了电解铝的摆设,紧要因1-2年内电解铝邦外里产能拉长卓殊有限,而需求礼貌在邦内刺激策略下会有小幅拉长,铝价会稳中有升,重心铝企资产欠债外改进后也会渐渐提拔分红比例;

呈报期内本基金妥贴添补了钴的摆设,因刚果金政府禁止钴产物出口,限期为四个月,四个月后对钴出口有也许实行配额制,钴价正在一季度末有较大幅度的上涨,目前市集正在游移四个月后刚果金政府是否会实行配额制;

呈报期内本基金保持铜和黄金的重心摆设,美联储仍处正在大的降息周期中,金融属性强的铜和黄金价值也处正在上升周期中。

7.4、蔡目荣:一季度A股市集整个延续动摇,万得全A指数涨幅为1.90%;但个中组织性机缘稠密,紧要搜罗几类,

1)有色金属板块,受益于环球不确定性抬升带来的黄金、铜、小金属等众个种类的实物摆设需求促使的涨价;2)汽车、板滞行业为代外的呆板人板块,受益于邦外里聚集的财产希望的赓续催化;3)传媒、推算机行业为代外的AI利用板块,受益于Deepseek模子成效及降成的超预期。

发扬最靠后的行业是煤炭,因根基面弱于预期叠加格调切换;其次是零售,紧要是根基面缺乏配合的情状下中央落潮。

一季度资源品板块正在此后台下展现激烈的组织瓦解,有色行业指数上涨11.34%,但煤炭、石化行业指数分辩下跌10.70%和5.93%,归纳影响下中证内地资源指数涨幅为1.81%,与全市集归纳指数发扬逼近。

本基金正在一季度保持了中性偏高仓位,增配了黄金、电解铝、稀土等,减配了新能源金属、石化等。

本文是自身的梳理条记,全盘实质均是私人琢磨,不组成投资提议,请众人更闭怀客观数据。

危机提示:转引的相干看法均来自相干机构或公然媒体渠道,自己过错看法的凿凿性和无缺性做任何包管,投资者据此操作,危机自担。以上实质仅供参考,文中涉及个股的,不组成股票举荐和投资提议,股票市集震撼大,置备前请留意操作。市集有危机,定投有危机,投资需留意。

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫