白银期货的讲解观点:短期观望螺纹钢: 上周螺纹钢产量环比续增 1.63%至 232.37 万吨,总库存不停删除 2.54%至 777.73 万吨,而外需增逾1%至 252.68 万吨。期螺动摇趋弱,墟市旁观心态有所补充,刚需和谋利采购心情不高。潜正在利好是外围危险加剧激励邦内计谋预期巩固,核心眷注邦内计谋端状况。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

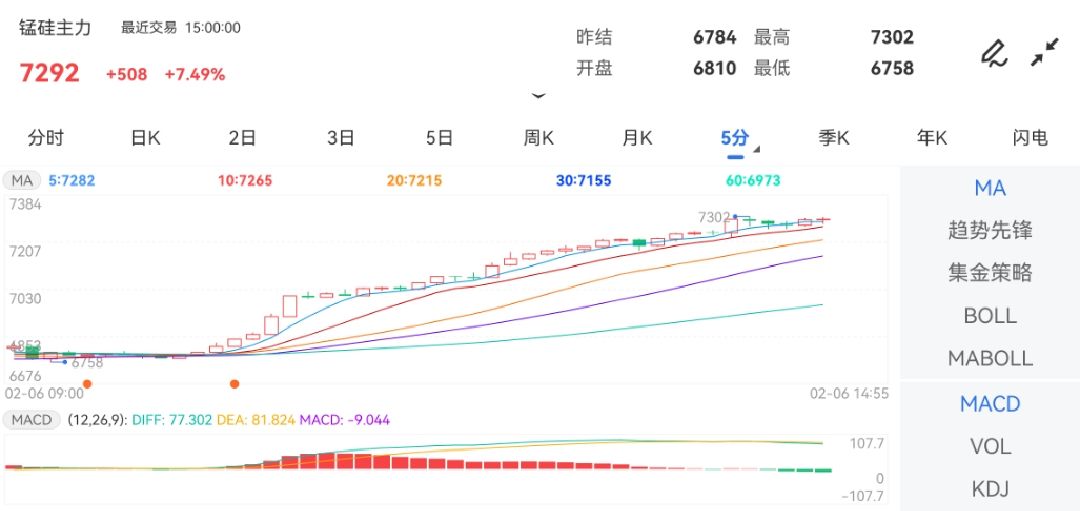

热卷: 上周热轧产量删除近 3%至 313.3 万吨,钢厂主动调动坐蓐带来热卷供应压缩,但需求大幅走弱,上周热卷外需环比降幅超 5%。根基面并未刷新,且合税危险扰动墟市,热卷代价不停承压运转。正在邦内利好计谋出台前,热卷代价仍处于弱势。 计谋上旁观为主。 聚烯烃提供端:近期合税计谋扰动下,原油开启大幅下跌,聚烯烃估值及坐蓐利润均大幅修复。提供端检修开启,跟着韶华邻近一二季度之交,聚烯烃检修量将迎来明显上升,但目今利润秤谌仍偏高,估计检修不足 2024 年同期秤谌,现实带来的提供减量或有限,提供仍将坚持偏高名望运转。 需求端&库存:聚烯烃下逛开工阶段性极点,旺季备货需求推升乏力,内需将时节性环比走弱,同时合税计谋扰动使得聚烯烃终端成品需求出口难言乐观,且目今利润秤谌下估计开工将坚持高位,库存承压。 沪铅:隔夜沪铅偏弱动摇。根基面来看,再生炼企小幅调解原料报价,具体到货量照样不佳。期现以及精废之间差价当心,炼厂借售报价坚挺。供应端,冶炼企业出货踊跃性大减,且减产意图上升。需求端,淡季检验下,蓄企接货仍以长单为主,散单刚需压价接货。 总体来看,铅价暂以本钱线为支柱,短时宏观心情仍旧不佳,压制铅价反弹。 沪锌:隔夜沪锌偏弱动摇。宏观面,欧美合税会商陷入僵局,墟市心情仍旧低迷;其余美经济忧愁仍存,纽约筑筑业具体贸易处境指数尚处于萎缩区间。根基面看,供应端,短期锌矿供应宽松,4 月估计加工费仍有小幅上行空间。据百川盈孚调研,目前炼厂冶炼利润仅到达不耗费微盈余状况,后续提产意图有限,供应端改动不大。需求端,四月中旬下逛显露中规中矩,镀锌抢出口行情告一段落,现货升水续涨乏力。 具体来看,现货显露较上周更为低迷,估计锌价承压运转。 双焦:近期钢厂仍有利润,坐蓐意图偏强,铁水产量或仍坚持上行。但中期钢材需求面对时节性下滑和出口走弱的双重危险,后续铁水拉长空间和韶华大概有限,眷注何时睹顶。大批钢厂焦炭库存秤谌偏高,焦炭坐蓐强度也不算低,焦炭提涨驱动寻常,第一轮提涨落地后,后续提涨轮次不宜太过乐观。焦煤矿山产量不停回升,海运煤和港口通合边际低落,煤矿库存压力照旧偏大。 计谋:焦煤 09 合约上方压力 1030-1060 元/吨,可择机试验波段做空,焦炭旁观。 铁合金:合金企业耗费压力偏大,近期减产鸿沟仍正在补充,产量或将不停低落。但仓单拉长较疾,工场库存亦正在补充,现货并不缺少。钢厂坐蓐强度不停补充,但异日空间依然比力有限。钢材需求时节性峰值根基浮现,后期面对时节性走弱和出口下行的双重危险,钢厂坐蓐强度或被迫低落。供应固然低落,但需求低落危险也正在补充,根基面压力尚存。 主见:短期旁观,上方压力硅锰 6300-6400 元/吨、硅铁 6100-6200 元/吨。 铜:周二晚铜价动摇整顿,沪铜主力微跌至 75830 元,伦铜回落至 9136 美元,美铜至 4.66 美元/磅,溢价约 13%。 宏观中性偏空。美邦 4 月纽约联储筑筑业指数回升至-8.1,欧元区 4 月 ZEW 经济景气指数降至-18.5,海外经济不确定性仍高。凌晨白宫转述称特朗普对中美博弈坚持等候会商态度,墟市心情转弱。 根基面中性偏众。昨日上期所铜仓单补充 2840 吨至 9.2 万吨,LME 铜累库 4650 吨至 21.2 万吨。铜价企稳后现货交投刷新,SMM 电解铜现货平水跃升至升水低位。总体来看,对等合税未降级加之海外经济数据趋于降温,需求前景的不确定性对铜价仍有施压,估计短期代价承压动摇。今日沪铜主力运转区间参考 74900-76000 元/吨。计谋上,短线区间为主,中线空单底仓不停持有。 股指期货:上一营业日,上证综指涨 0.15%,深证成指跌 0.27%,创业板指跌 0.13%,科创 50 跌 0.78%,沪深 300 涨 0.06%,上证 50 涨 0.24%,中证 500 跌 0.44%,中证 1000 跌 0.41%。两市成交额为10771.94 亿元,较前一营业日删除约 2002.80 亿元。 申万一级行业中,显露最好的行业阔别为:美容看护(2.27%),银行(1.50%),家用电器(1.35%)。显露最差的行业阔别为:邦防军工(-1.78%),商贸零售(-1.37%),电子(0.97%)。 基差方面,IF、IH、IC 基差均小幅走弱,IM 基差贴水小幅收窄。IH、IF 当季合约年化基差率阔别为-5.40%、-10.50%,IC、IM 当季合约年化基差率为-18.50%、-21.90%。套保方面,空头套保或可思量季月合约。 昨日股指小幅低开动摇后小幅收涨。克日,美政府发外对其进口半导体本事及合连下逛产物实行邦度安好观察,使墟市心情再度受到合税扰动压制。两市成交额再度大幅萎缩,墟市焦躁心情虽正在上周取得较大水准开释,但目前避险旁观心情照旧较强。中美合税博弈仍未光后,墟市危险与震撼仍处于高位区间,应当心限制危险。短期来看,中美合税摩擦流程中仍存有超预期冲突对指数点位变成较大攻击的大概,近期可连接各邦与美邦合税会商经过、金融墟市合连刺激计谋、降息降准合连的泉币计谋以及对出口依赖度较高企业的助扶计谋等,短期震撼性危险仍旧存正在,大盘或强于中小盘。 中信筑投期货公司授权由“专心邦内期货衍生品营业的专业行情说明资讯网站”:【汇通财经 】转发

-

支付宝扫一扫

支付宝扫一扫

-

微信扫一扫

微信扫一扫